- Dün Avrupa’nın ve bu sabah Japonya’nın Q4’22 reel büyüme verilerinin çeyrek bazlı 0.0%’a revize edilmesi (Aşağı revizyon) ABD’de verim eğrisinin negatif makasının tartışıldığı dönemde “tekrardan” büyüme bazlı riskleri global bazda arttırabilecek bir gelişme. Ancak, ABD tarafında TDİ, TÜFE ve ÜFE verilerini alıp 25 mi 50 mi sorusuna yanıt bulmadan şimdilik fiyatlamalarda çok fazla öne çıkmayacaktır.

- Dün ABD hazinesi 10 yıllık ihracında piyasa faiz oranının 3 baz puan üzerinden satışı tamamladı. Bu sabah itibariyle 10 yıllık tahvil faizleri 4% sınırında.

- Dün Kanada MB faiz artışı yapmadı. Bunun sinyalini son toplantıda vermişti. Faiz artışlarının reel ekonomi/enflasyon üzerinde gecikmeli etkisini görmek istiyor. Ancak, istediğini elde edemezse tekrardan bir artış yapma olasılığı da var. BoC 2023 içinde enflasyonda sert bir geri çekilme bekliyor. Eğer büyük bir sürpriz olmazsa Avusturalya MB’de gelecek toplantıyı faiz arttırmadan geçirecek.

- ABD tarafında özel sektör istihdam verisi (Özel sektör şirketi olan ADP açıkladığı için ismi özel sektör) Şubat ayında 200k beklentinin üzerinde 242k artış olarak açıklanırken, Ocak ayı açık iş pozisyonları 11.2 milyondan 10.8 milyona geriledi. Bu iki veride güçlü bir istihdam piyasasına işaret ederken karşı argüman olarak iki nokta;

- Ekte Ocak ayında inşaat bazlı açık iş pozisyonlarında gerilemeye dikkat edin. Nasıl sert bir düşüş var. Madem ABD ekonomisi için “hiç iniş olmayacak” senaryosu konuşulup, faiz artışı hızı artmalı yorumları var neden “faiz artışlarından etkilenmeyen” ekonomideJ inşaat sektöründe açık iş pozisyonları 2001’den beri en sert düşüşünü gerçekleştirdi? Bir de bu durum havaların inşaat açısından olumlu gittiği Ocak ayındanJ Şubat için bu etki terse dönecek…

- Şubat ayı dahil veri setlerinin içerdiği Bej kitap, istihdam açısından maaş baskılarının bazı bölgelerde azaldığını ve içinde bulunduğumuz yıl için genel olarak yükseliş hızında azalma beklentisi olduğunu içeriyor. https://www.federalreserve.gov/monetarypolicy/beigebook202303.htm

- ABD istihdam piyasası sıkı yorumları “mevcut resmi veriler” ışında doğru. Ancak, bu sıkı yapı “katılım oranının” pandemi öncesi zamana geri dönmemesinden de kaynaklı. Powell ne erken emekli olanları ne göç etmeyenleri ne de çocuklara bakıcı bulamadığı için iş gücüne katılmayanları değiştirebilir. TDİ verisinde işsizlik oranından ziyade ortalama saatlik ücretlere odaklanmada yarar var. Şirketlerin net kar marjının gerilemeye başladığı bir ortamda iş gücü ne kadarda sıkı olsa “maaşların artabileceği” bir sınır vardır…

- Çin ÜFE verisi beşinci ay üst üste yıllık bazda negatif bölgede açıklandı. Bu durum global bazda “ürünler enflasyonu riskleri” açısından olumlu. Tüfe tarafında 1%’lik artış piyasada iki noktada tartışılıyor. İlki yeniden açılmanın Çin ekonomisinde istenilen büyüme etkisini yaratamaması (Buna katılmıyorum. PMI verileri tam tersini söylüyor), ikincisi enflasyon risklerinin azalması (Zaman gösterecek). Global bazda Mart ayından itibaren hem petrol hem de gıda fiyatlarında savaş nedenli oluşan baz etkisine gireceğimizi unutmayalım. Fed çekirdek enflasyonu hedefliyor olsa da manşette baz etkisine bu kadar yaklaşmışken, Powell çok yanlış zamanda 50 – 25 tartışmasını açtıJ

- Citi, Fed’den Mart ayı için 50 baz puan artış bekliyor. Bloomberg’den sıralamalara baktığımda TDİ için dokuzuncu en iyi tahmin yapan kurumJ En azından yarını bir görseydi keşke. Goldman, Fed’den 2023 için toplamda 100 baz puan artış bekliyor. MakulJ

- Yarın BoJ toplantısı var. USDJPY 200 gho altında işlemlerine devam ediyor.

- S&P 500’de 200 gho desteğinin (3.940) korunması önemli. 2022 Nisan ayında 100 gho 200’ü aşağı kestikten sonra ilk defa yukarı kesme durumu oluşuyor.

- Altın 1.800 desteğini koruyor. Savaş cephesinden Rusya’nın Kiev’e saldırıda bulunduğu haberi mevcut.

- Cleveland Fed’in gerçek zamanlı enflasyon beklentisi Şubat ayı için manşette 6.2% ve Mart ayı için 5.4%. https://www.clevelandfed.org/indicators-and-data/inflation-nowcasting

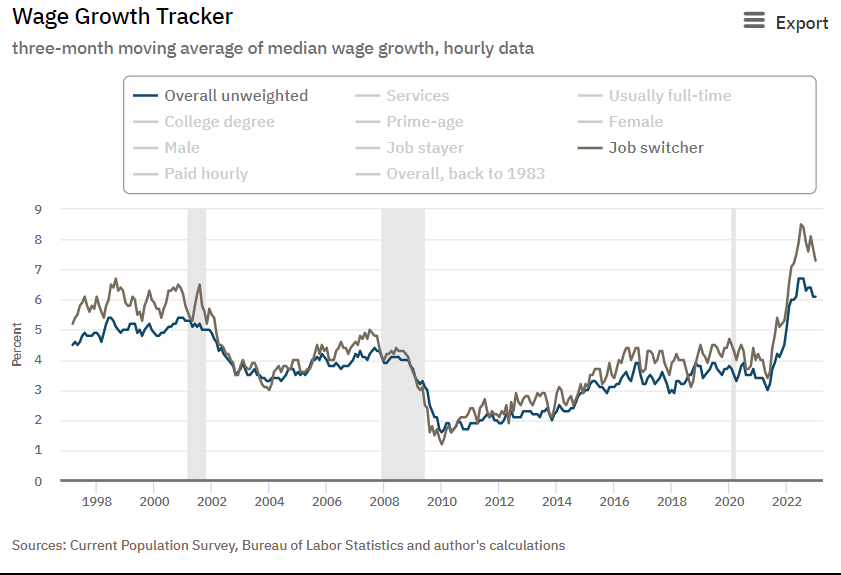

- Maaş bazlı riskler tarafını daha kapsamlı incelemek isteyenler için Atlanta Fed’in ücret büyümesi veri çalışmasını paylaşıyorum: https://www.atlantafed.org/chcs/wage-growth-tracker . İş değiştirenlerin yarattığı ciddi bir yukarı yönlü fark var. Dün açık iş pozisyonları veri setinde “istifa edenlerin” miktarı 2021 seviyelerine geriledi… Bu iş değiştirme priminin “toplam maaş artışlarında” ne kadar daha yukarı yönlü risk oluşturacağı sorusu diğer bir cevap bulmamız gerek soru…

|

Uraz Çay

Araştırma

Müdür

Ak Yatırım Genel Müdürlüğü

Sabancı Center 4.Levent 34330 Istanbul

|

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz

Yurt İçi Piyasalar

Yurt İçi Piyasalar Yurt Dışı Piyasalar

Yurt Dışı Piyasalar