S&P 500 dün 1% primle işlem seansını sonlandırırken Eylül 2022’den beri ilk defa 4.100 seviyesinin üzerinde bir kapanış gerçekleştirdi. Sektör bazlı performanslarda 2022’nin en kötülerinde 2023 başından beri devam eden olumlu seyir dün de yaşandı. Teknoloji 2.29%, zorunlu olmayan tüketim 1.89% ve iletişim hizmetleri 1.34% prim yaparken 2022’nin tek artı ve en çok getiriyi sunan sektörü olan enerji dün “tek eksi” kapayan sektör oldu.

- S&P 500 haftalık grafikte 50 haftalık ortalaması olan 4.026 seviyesinin oldukça üzerinde. Bugün seans sonrası Apple, Amazon ve Google bilançoları risk algısını bozmaz ve Cuma günü TDİ verisinde “ortalama saatlik ücretler” piyasa beklentilerinin üzerinde gelmezse, 2022’nin ikinci yarısı yaşanan iki “ayı piyasası rallisinin” bittiği kritik direncin üstünde bir kapanış gerçekleştireceğiz.

- Ekim 2022 dibinden 18% yukarıdayız. Eğer 4.200 hedefimiz gerçekleşirse dipten 20% yukarıda olacağız. Uzun zaman sonra “ayı piyasası” diyalogları “boğa piyasasına mı başladık” ile değişecek.

- 4.200 seviyesi sonrasında ne olur sorusuna cevap verebilmemiz içinse resesyon riskleri, ciro büyümesi, kar marjları değişimi ve net karda 2023 yıl sonu için nasıl değişiklikler olacağını anlamamız lazım. Q4’22 için şimdiye kadar 205 şirket rakamlarını açıklarken yıllık bazda ciro büyümesi 5.8% ve hisse başı kar büyümesi 0.15%. Endeksin 12 aylık beklenen HBK’sı $224. Ekonomik aktivitede gidişata göre bu rakam revize edilecek. Diyelim ki “yumuşak iniş” gerçekleşti; HBK tarafı aşağı revize edilmeyecek olmasından ve azalan Fed riskleri ile F/K çarpanları yükselecek düşüncesi altında “basit bir matematik” ile $224 * 20 = 4.480. Bu basit hesaplamada eğer HBK aşağı revize edilir (ekonomik aktivite düşer ve resesyon gerçekleşir) veya Fed riskleri tekrardan artar (F/K çarpanı düşer) ise otomatikman 4.200 sonrası “yukarı potansiyel” piyasada sorgulanır. Kolay olan 4.200’e kadar yükselişi ilk çeyrekte hedefleyebilmekti. Zor olan sonrası…

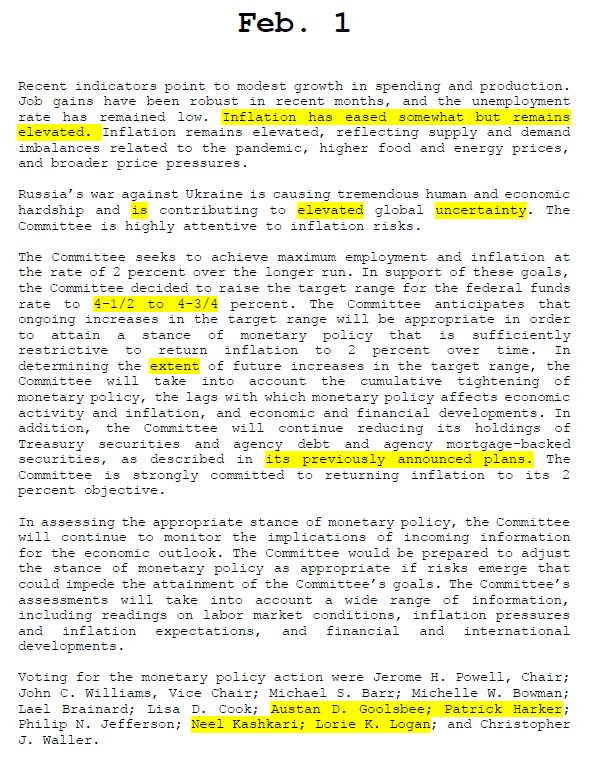

Fed tarafında tek sayfalık metinde Aralık ayına göre değişimler aşağıda;

- İlk paragrafta enflasyonda yaşanan iyileşmeye vurgu var. Ancak hala yüksek deniyor.

- İkinci paragrafta enerji maliyetlerinde düşüş sonrası savaşa dair yorum “belirsizlik” ile değiştirilmiş.

- Üçüncü paragrafta politika faizi bandı 4.50%-4.75% ile değişirken (Bu tahmini yapmak en basitiydiJ) piyasa açısından önemli bir değişiklik “bilanço azalımı sürecinde” eski planın devam ettiği belirtiliyor. Niye bu durum piyasada önemli? Cevap: Faiz artışı sürecinde durma noktasına geçiş özünde bir sonraki faiz adımının “azalım” bazlı olacağına işaret. Powell’da basın toplantısında artış sürecinin tek bir döngüde olmasını beklediğini belirtti. Yani durduktan sonra tekrardan artışa geçmek istemiyorlar. Normal olarak bu durum da “o zaman bilanço azalım süreci de sona yaklaşır mı?” sorularını arttırmıştı. Böyle bir durum yok. Çünkü faiz tarafında durma noktasına geçişten sonra finansal koşullar “sözel yönlendirmeler” ve “bilanço yapısı ile” ayarlanacak.

- Gene üçüncü paragrafta Mart ayına dair 25 baz puan artışa sinyal var (Extent kelimesinden gelen)

- Dördüncü paragrafta değişiklik yok. Beşinci paragrafta karara itiraz yok.

Karar metninde değişiklikler net olarak piyasa pozitif değil. Örneğin; faiz artışlarına dair “ongoing increases” değiştirilmemiş. Ancak basın toplantısı ile endeksler yükselişle “sert bir şekilde” geçti. Basın toplantısında piyasa risk algısı pozitif üç ana nokta var;

- Finansal koşullarda Aralık toplantısı sonrası yaşanan gevşemeyi Powell Aralık ayı basın toplantısı kadar sert eleştirmedi. Fed’in finansal koşullardaki değişime uzun vadeli baktığına ve kısa vadeli değişiklikleri çok önemsemediğini belirtti. Yorum: O zaman niye Aralık ayında hisse piyasasında yaşanan “kısa vadeli” yükselişi bile eleştirdinJ Asıl olay aşağıda;

Dün açıklanan ISM imalat endeksi “yeni siparişler” kalemi değişimi:

- Pandemi dönemini çıkarırsak finansal krizden beri en kötü noktadayız.

- Hizmetler tarafında da yeni siparişler kalemi Aralık ayı verisinde çökmüştü. Yarın Ocak ayı verisini alacağız. Bu kalemi takip edin lütfen.

Neden yeni siparişler önemli? Cevap: Geleceğe dair şirketlerin “aktiviteye dair algısını” yansıtıyor.

Fed’in elinde “yumuşak inişe dair” iki koz var. İlki işsizlik oranı ve ikincisi tüketimin yavaşlasa bile daha çökmemiş olması. Her gün şirketler bazında işten çıkarma haberleri almaya devam ediyoruz. Bu durum “gecikmeli bir indikatör” olan işsizlik oranını bir noktada arttıracak. Tüketim tarafının çökmemesi için de “krediye ulaşım” ya da daha geniş resimde “finansal koşulların çok sıkılaşmaması”. Şimdi neden Aralık ayı ve Ocak ayı basın toplantılarında Powell’ın finansal koşullara bakış açısını yumuşattığı anlaşılmıştır. Açıkçası ben de bu tarafta yumuşamanın bu derece olmasını beklemiyordum. İşime geldi o ayrıJ

- Uzun zaman sonra “deflasyon” kelimesi bir basın toplantısında geçti. Enflasyon risklerini alt detaylarda anlatırken “ürünler enflasyonunda” deflasyonist baskıların oluşmaya başldığını belirtti. Enflasyon risklerini üç alt kalemde bakalım;

- Ürünler: Deflasyonist baskılar görülüyor

- Barınma/Konut&Kira fiyatları: Öncü veriler gecikmeli de olsa yükseliş hızında düşüş olacağına işaret.

- Çekirdek hizmetler eksi barınma: İşte bu nokta Fed’in kafasında asıl soru işareti. Bu kalem enflasyon risklerinde Fed’i düşündüren taraf. Yorum: Maaş bazlı enflasyon riskleri ile paralel hareket eden bir kalem. Bu kalemde basitçe şöyle düşünebiliriz: Maaş bazlı enflasyon riskleri azalırsa (Örneğin, bu hafta açıklanan istihdam maliyetleri endeksi yada yarın açıklanacak TDİ verisinde ort. saatlik ücretler) Fed’in enflasyon risklerinde kafasını karıştıran tarafta daha net bir görünüm oluşmaya başlar. Faiz artışlarında durma sürecine geçiş hızlanır…

- Powell hala “yumuşak iniş senaryosuna” inanıyor. Piyasada “Don’t fight the Fed” diye bir tabir vardır. Benim kısa yorumum ise naçizane: “Don’t fight the kısmetJ”

Basın toplantısında risk algısı negatif gelişmelerde vardı. Detaylandırdığım podcast: https://open.spotify.com/episode/6cmzV8xrGjwi8oU8loSO1g?si=xdm8dZabSSez0uY8_GNe6g

Dün seans sonrası META Q4’22 rakamlarını açıkladı. Bu hafta bu hissede olumlu görüş belirtmiştim (Arada bir iyi gidenleri yazayımJ)

- Şirket $40 milyar hisse geri alım programı açıkladı (Bunu ben de beklemiyordum)

- Maliyet kontrolleri iyi bir şekilde gidiyor. 2023’e dair operasyonel masraflar beklentisi aşağı revize edildi. 2023’ün Meta için teması: Verimlilik.

- Yapay zeka süreçleri olumlu sonuçlar vermeye devam ediyor.

- Aktif kullanıcı sayısında olumsuz bir gelişme yok.

Hisse seans sonrası 20% primlendi. META’nın Nasdaq 100 endeksi içinde ağırlığı 3% civarında. Nasdaq vadelisinin bugün 1% seviyesinde artıda olma nedeni de Meta bilançosu

Nasdaq 100 endeksi vadelisi günlük grafik:

- Bugün seans sonrası Apple ve Amazon bilançoları ile beklediğim hareket gerçekleşirse yarın 12.800 hedef seviyemizi görmüş oluruz.

Bugün AMB ve İngiltere MB faiz kararlarını alacağız.

- AMB tarafında bu toplantı yorum yapmak zor. Basın toplantısı tonunda yumuşama Mart ayında bekliyorum ama bu toplantı yorum yapma zor. Gene de dün açıklanan enflasyon verisi sonrası Lagarde ufak bir yumuşama sinyali verebilir.

- İngiltere tarafında durma periyoduna geçiş ile ilgili sinyal bekliyorum.

|

Uraz Çay

Araştırma

Müdür

Ak Yatırım Genel Müdürlüğü

Sabancı Center 4.Levent 34330 Istanbul

|

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz

Yurt İçi Piyasalar

Yurt İçi Piyasalar Yurt Dışı Piyasalar

Yurt Dışı Piyasalar