Aşağıda sayacağımız temel faktörler nedeniyle soya (ve hatta diğer tahıl kompleksi varlıklarında) rallinin bitmediğini, 2021’de de devam edeceğini beklediğimizi en başından söylemiş olalım.

- Afrika Gribi nedeniyle 2019 ve 2020’de Çin’de yok edilen çok ciddi bir canlı domuz stoğu olmuştu. Bazılarımız bu konuyla ilgili kısa videoları görmüş bile olabiliriz. Hastalığın ardından büyük bir boşluk oluşan ve talebi karşılamakta zorluk çeken besi hayvancılığı (bu dönemde domuz eti fiyatları tavan yapmıştı) artık gaza basmış durumda. Besi hayvancılığında en yaygın kullanılan yem soya küspesi oluyor. Bu nedenle Çin’in yüksek soya talebi sürüyor ve bu şekilde devam etmesi bekleniyor. 2021 için Çin’in soya ithalatına yönelik olarak, aralarında büyük yatırım bankaları ve Amerikan devlet dairlerinin de bulunduğu kurumlar tarafından yapılan tahminler 33 mio tondan 13 mio tona kadar değişen büyüklükler havada uçuşuyor ama bir ortak nokta var; bu seneki ithalatın 2 katından fazlası bekleniyor.

- Yüksek talep nedeniyle Çin’in soya ithalatı o kadar yüksek ki WTO’nun bir ülkeden yapılabilecek yıllık en yükse soya ithalatı kotası olan 7.2 mio ton’un üzerine çıktı. Bu sene için Çin’in ABD’den soya ithalatı 7.82 mio tonu bulmuş. Hatta öyle ki geçen sene bu zamana göre alımlar 2 katı artmış.

- Tabi bu noktada geçen senenin ABD-Çin arasındaki gümrük vergileri gerginliği nedeniyle ticari ilişkilerin taban yaptığı bir dönem olduğunu unutmamak gerekir. Yeri gelmişken, 1çfaz ticaret barışı koşullarına göre Çin hala ABD’den yapması gerek soya ithalatı taahhüdünü yerine getirmiş değil. Ancak, o zaman da yazmıştım, burada bir ikilem var; eğer anlaşmayı yerine getirir ve alımları sene sonuna kadar artırırsa bu sefer WTO’nun küresel ticaret kotasını ihlal etmiş olacak. Çin adına zor bir durum…

- Tarım emtiası denince iklim koşulları olmadan olmaz… La Nina kasırgasının Orta ve Kuzey Amerika’da yağış azlığına ve nemin düşük olmasına neden olması yeni bir durum değil. Bu durum tam bir kuraklık olmasa da ürünler üzerinde negatif etkisi olan bir durum ve fiyatlara da yükseliş yönünde etki etmesi gerekir. Benzer şekilde bu sene de özellikle Brezilya ve Arjantin’de normalden daha kuru bir hava ve bunun soya ve mısır hasatına negatif etki etmesi bekleniyor.

Yukarı yönlü bu temel beklentilerin ardından, daha kısa vadeli, ufak bir kar realizasyonuna işaret eden bazı başka gelişmeleri paylaşalım:

- Bloomberg haberine göre bazı Çinli alıcılar yeni teslimatlarda soya fiyatının aşırı hızlı artıştan dolayı düzeltilmesini talep ediyorlar. Bu durumda alıcılar fiyat düzelene kadar ithalatı yavaşlatabilir ve talebi geri çekebilirler.

- İklim koşullarının normalden daha az yağış göstermesine rağmen daha yakın süreli hava tahminleri Brezilya ve Arjantin’deki tarım alanlarının bir süreliğine yağmur alacağını gösteriyor.

- Piyasa fiyatlaması ve pozisyonlanma detaylarına baktığımızda ise soya kontratlarında long/short rasyosu beklentimize paralel olarak gerilemeye devam ediyor. Tarihin en yüksek seviyesine geldikten sonra rasyonun geri çekilmesi makul, ancak henüz fiyat üzerinde belirgin bir etkisi olmadı. Buna karşılık toplam long pozisyonların toplam açık pozisyon içindeki payında bir gerileme olmamış, çünkü long pozsiyonlar kapanırken aynı oranda açık pozisyonlarda da kapanmış ve yerine yenisi açılmamış. Genelde bu şekilde başlayan pozisyon düzenlemesi (re-balancing) hızlı olmaz, o yüzden düzeltme hareketinin yavaş gelişmesini ve derinleşmemesini bekleyebiliriz.

- Fiyat grafiği ise en son AB=CD yi tamamlamış ve geri çekilme için iyi bir aday haline gelmişti. Bu durumu gösteren grafiği gösteren notumuz için buraya tıklayınız. Ölçü boyunu tamamlamasına rağmen pozitif eğimli işlem kanalının üst bandı boyunca yükselmeye devam etti ama bu sabah ölçü boyunun %113’lük Fibonacci uzantısından bir miktar baskı görüyor. Teknik analizin de ne kadar sübjektif olabileceği aslında şimdi bahsedeceğimiz durumla anlaşılıyor. Eğer ölçü boyunu hızlı yükselişin başladığı Ağustos ortasından almasaydık da tabanın oluştuğu Nisan – Mayıs dibinden alsaydık ve ilk majör rallinin ardından gelen düzeltmeye göre hesaplasaydık soyadaki yükseliş boyunun 211 cent olduğunu görecek ve bu düzeltmenin dibinden bu boyu uygulayacaktık. O zaman da dün yapılan zirvenin, bu ölçü boyuna göre tamamlandığını görecektik. Aşağıdaki grafikte daha önce paylaştığımız grafiği ve şimdi tanımladığımız yeni ölçü boylarını görebilirsiniz. Sonuçta elimizde bir kez daha olası bir kar realizasyonu seviyesine ulaşmış bir grafik var ve indikatör düzeneklerimiz yoğun bir şekilde bu varlıkta aşırı alımı, momentumdaki yavaşlamayı işaret ediyor.

- Burada teknik geri çekilmede takip ettiğimiz aralık 1175 – 1160 bölgesi. Bu seviyeye kadar sarkarsa alım yeniden alım için değerlendirmeye alınabileceğini düşünüyoruz. Onun altında ise ortalama yapmak için 1130 bölgesi trend desteği olarak öne çıkıyor.

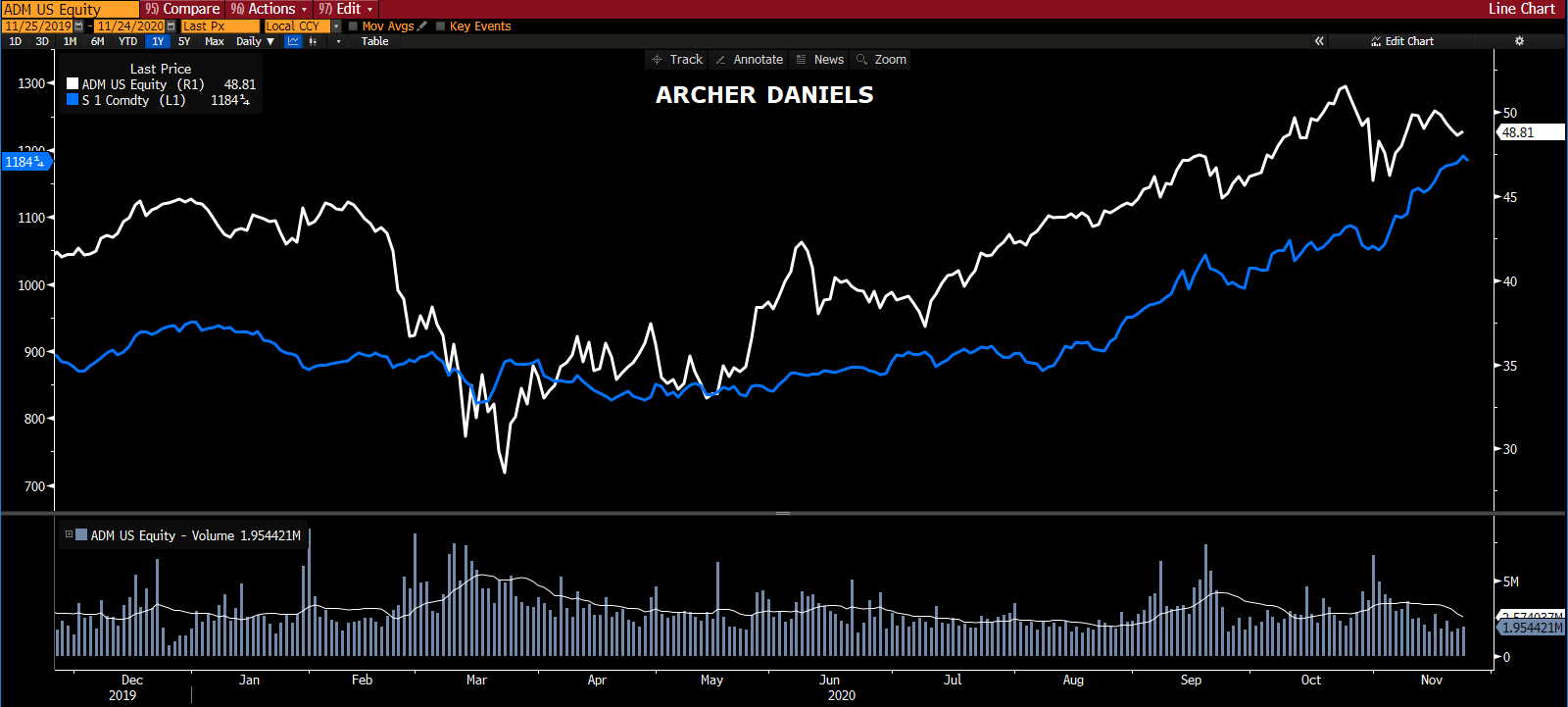

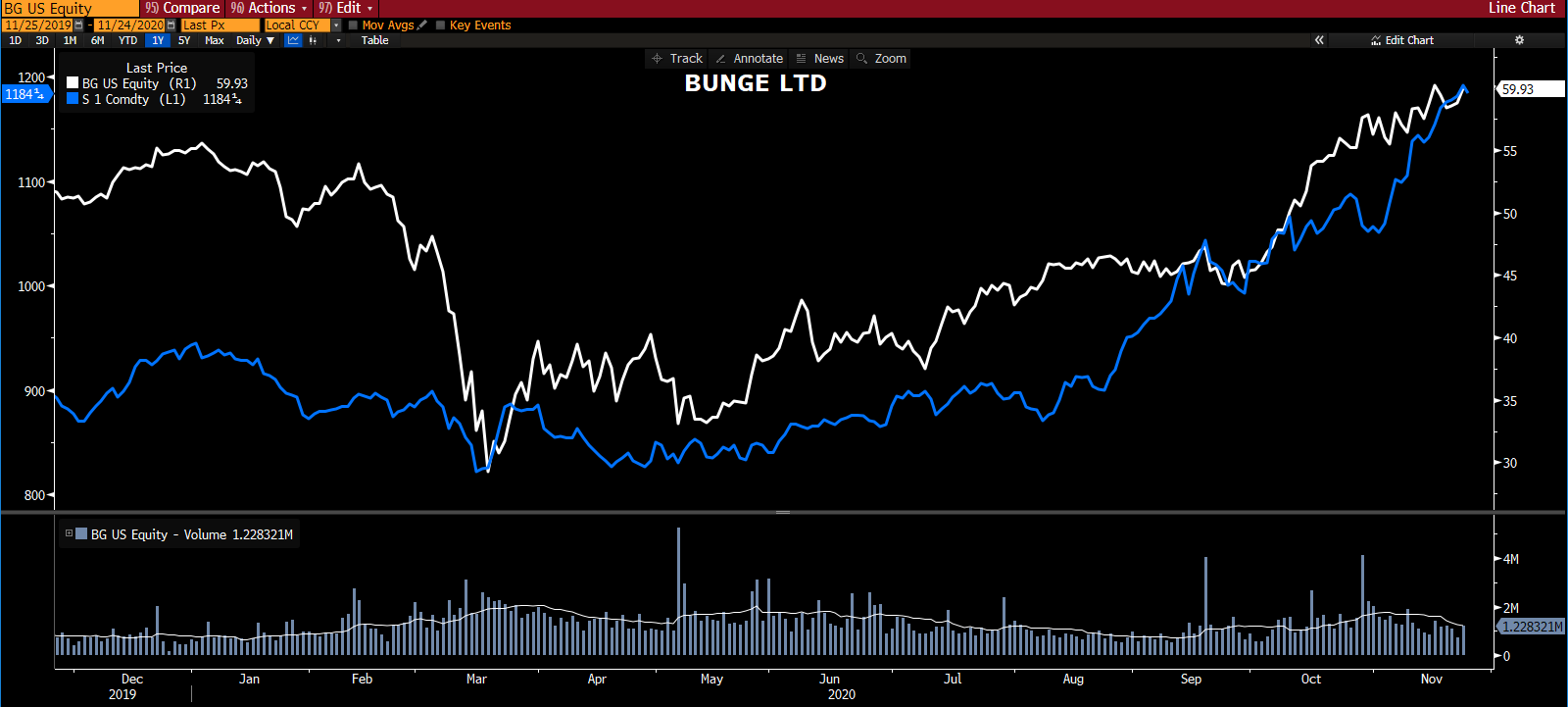

Vadeli kontratlarla çalışmayı tercih etmeyenler ise tarımsal ürünler işinde olan Bunge ve Archer Daniels şirketlerinin hisseleri soya fiyatlarıyla gösterdikleri yüksek korelasyon nedeniyle makul bir alternatif olabilir. Benzer şekilde fiyatı takip etmek isteyenler daha önce sözünü ettiğimiz SOYB kısa isimli ETF’i de ekranlarına ekleyebilirler.

Özgür Hatipoğlu

Araştırma

Araştırma Müdür - Stratejist

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.