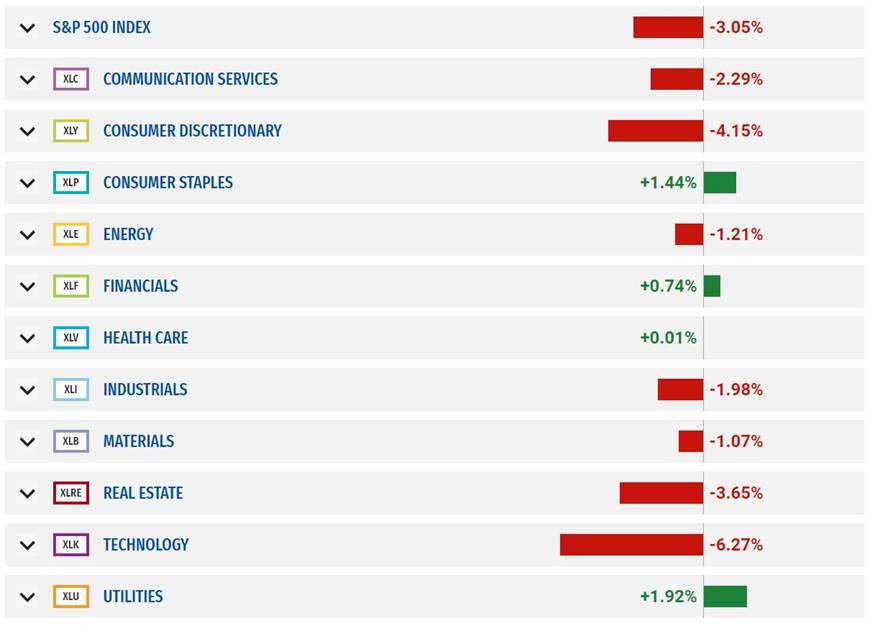

S&P 500 Mart 2023’ten beri en kötü haftasını geçirdi.

- Jeopolitik riskler ve Fed beklentilerinde değişimler nedenli haftalık bazda endeks %3 düşüş gösterdi. Geçen haftayı artı kapatan sektörler zorunlu tüketim, altyapı, finansallar ve sağlık hizmetleri oldu.

- SOXS geçen hafta %31 prim yaparken yüksek getirili tahvil makası yaklaşık 14 baz puan artış gösterdi.

- Haftanın son günü Nvidia %10 & SMCI %20 düşüş yaşadı.

- Hafta sonu jeopolitik tarafın daha da kötüleşmemesi ile yeni haftaya piyasa Asya piyasalarında tepki alımları ve Avrupa/ABD endeks vadelilerinde artı rakamlar ile başlıyor. S&P 500 üst üste altı işlem günü düşüş yaşadıktan sonra tepki alımları “gayet normal”. Aşağıdaki grafikte 4.900-4.950 ilk & 4.650-4.700 ikinci destek bölgeleri. Yarın seans sonrası Tesla bilançosu ve haftanın geri kalanında ise Meta, Alphabet ve Microsoft takvim yılına göre Q1’24 rakamlarını açıklayacak. Endeksin kısa vadeli gidişatında bilançolar rol oynayacak.

- İçinde bulunduğumuz bilanço sezonunda şimdiye kadar iyi rakamlar çoğunlukla “kar satışı” fırsatı olarak kullanıldı. Ancak iyi rakamlara iyi tepkiler de gördüğümüz isimler var. Örneğin; American Express Cuma günü %6 pimli kapanış yaptı.

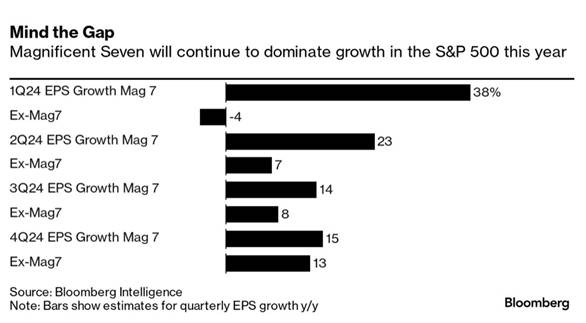

- Muhteşem yedili hisselerinin kar büyümeleri beklentilerini S&P 500’den çıkardığımızda Q1’24 için HBK büyümesi “-%3.6”. Muhteşem yedili dahil endeksin HBK büyümesi beklentisi ise yaklaşık “+%3”. Bu haftanın “bilançolar” özelinde ne kadar önemli olduğunun güzel bir rakamsal özeti…

- Muhteşem yedilinin S&P 500’de “kar büyümelerin” etkisini aşağıdaki Bloomberg paylaşımı çok güzel özetliyor.

- Muhteşem yedilinin Q1’24 içi yıllık bazda HBK büyüme beklentisi +%38… Tesla’da “eksi” büyüme beklenirken Nvidia sağ olsun rakamı oldukça yukarı çekiyor.

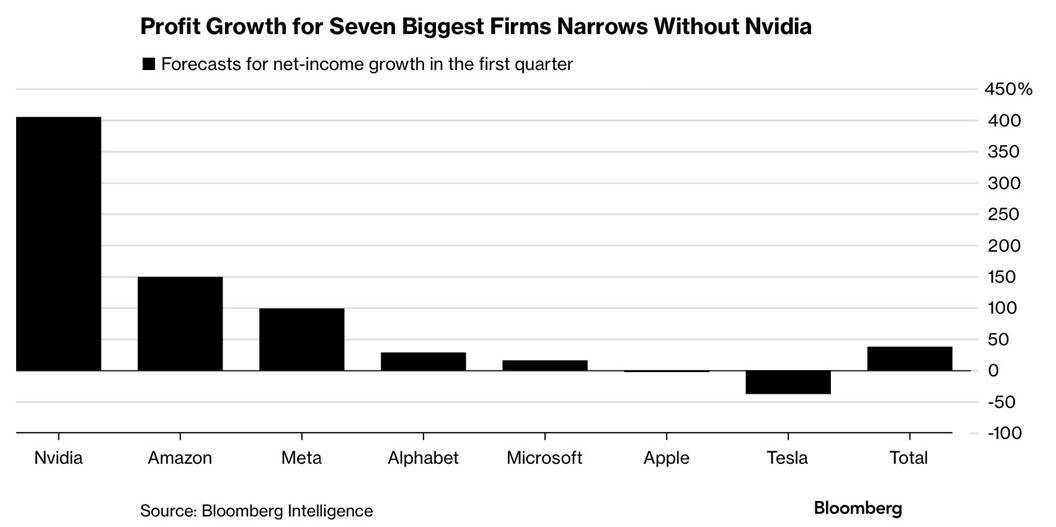

- Goldman boş yere Nvidia’yı “dünyadaki en önemli hisse” olarak tanımlamıyorJ Nvidia rakamlarını Mayıs ayında açıklayana kadar diğerleri ile “Yapay zeka temasının” gidişatını değerlendireceğiz.

- Nvidia ve diğerleri için Q1’24 HBK büyüme beklentileri. Muhteşem yedili için HBK büyümeleri beklentilerinde Apple ve Tesla olumsuz ayrışırken Nvidia, Amazon & Meta olumlu yönde ayrışıyor.

- ABD hazine tahvili ihraç takvimi bu hafta yoğun. Nisan ayında “tahvil getirilerindeki yükselişe artık bir fren gelecek mi?” sorusuna aşağıdaki ihraçlara gelen talepler ve fiyatlamalar karar verecek.

- ABD’nin ek savunma yardımları tarafında uzun zamandır konuşulan paketi temsilciler meclisinde onaylaması, hafta sonu savaşlara dair daha kötü bir haber alınmaması ve bu hafta ABD’de PCE verisi öncesi değerli metaller sert kar satışları ile karşılaşıyor.

- Dolar endeksi 106 seviyesinin üzerinde.

- Rubrik’in bu hafta işlemlere başlaması bekleniyor. https://www.nasdaq.com/market-activity/ipos . Değerlemesi beklentilerime paralel gerçekleşecek gibi duruyor. İşlemlere açıldığında iyi bir ilk gün primi yapar. https://www.tradeall.com/temel-analiz-detay/9160/rubrik-ilk-bakis

- ABD’de halka arz piyasası giderek daha da canlanıyor. Jeopolitik riskler olumsuz bir etki “şimdilik” yapmadı.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Yurt Dışı Piyasalar

Yurt Dışı Piyasalar