Altın için kısa vadeli “covered call” yapma vakti?

- Dün ISM hizmetler verisinin manşette beklenti altı kalması, fiyatlar alt kaleminin sert bir düşüş yaşaması (Link) ve Powell’ın konuşmasında baz senaryoyu değiştirmemesi ile (Resmi konuşma metni: Link / Bloomberg haberi: Link ) altın tarihte ilk defa $2.300 ons seviyesinin üzerine çıktı. Bu sabah itibariyle $2.300’ün biraz aşağısında. Gümüşte 2021 yılından beri ilk defa $27 ons seviyesinin üzerini gördü. Nisan ayı düşüncelerinde “gümüş pozisyonu” belirtmiştik. Dün 2024 hedef fiyatımızı güncelledik. Dün %4 ve bu hafta gümüş $/ons bazında %8’den fazla getiri yarattı.

Powell:

- Altın $/ons bazında +%11 ve 2024 hedef fiyatımıza giderek yaklaşıyoruz. Yarın TDİ verisi öncesi bugün altın pozisyonlarına $2.400 ons kullanım fiyatından call satışı yapıp “hedge” etmek yararlı olabilir. TDİ eğer güçlü gelirse kısa sürede elde edilen getiriler “prim toplanarak” korunur. Benim düşüncem TDİ verisinde yukarı yönlü büyük bir sürpriz olmayacağı yönünde (ISM verilerinin istihdam alt kalemlerini baz alarak bunu paylaşıyorum). Ancak dün ADP verisinde yukarı yönlü bir sürpriz aldık. Haftalık işsizlik başvuruları da tarihsel olarak düşük seyretmeye devam ediyor…Dolayısıyla bugün bu call opsiyonu satışı ile (Vade olarak Nisan sonu planlıyorum) açılacak bu hedge pozisyonu TDİ verisi sonrası altın yükselişine devam etse de “mevcut pozisyonları” 2024 hedef fiyatından ($2.400 ons) satma olasılığını korur.

- Altın/gümüş oranı 2024 başından beri ilk defa 200 gho’nın aşağısında. Bu oranın kısa vadede 82-83 aralığına doğru gerilemesini bekliyorum.

- Dün OPEC+ beklentilere paralel bir değişiklik yapmadı. https://www.bloomberg.com/news/articles/2024-04-03/opec-sticks-with-supply-cuts-while-oil-nears-90-a-barrel?srnd=homepage-middle-east

- Aşağıdaki grafikte üst kısım 10 yıllık reel getiriler ve WTI petrol fiyatlarını haftalık olarak göstertiyor. Sene başından beri petrol fiyatlarında yaşanan yükseliş ile reel getirilerde yükselişin paralel yapıda olduğu görülüyor. 10 yıllık reel getiriler ile altın fiyatları ters nedenselliğe sahip (Reel getiriler yükselince altın düşüyor vice versa). Sene başından beri reel getiriler yükselirken altın fiyatları da yükseliyor. Bunun bir nedeni “jeopolitik riskler”. Ancak yarın TDİ’da yukarı yönlü bir sürpriz olursa “kar satışları” adına bahane edilebilecek bir gerçeklik…

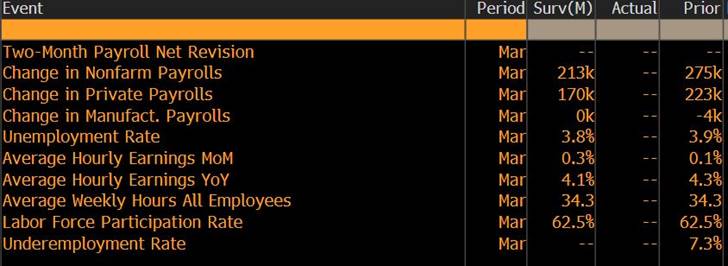

TDİ beklentileri:

- Avrupa tarafında mart ayı TÜFE verisi manşette yıllık %2.4 değişim ile beklentilerin (%2.5) altında. Çekirdekte ise yıllık rakam %2.9… https://www.bloomberg.com/news/articles/2024-04-03/euro-area-inflation-inches-toward-2-keeping-focus-on-june-cut?srnd=economics-v2 . Enflasyon verisi beklentilerin aşağısında gelmesine rağmen neden EURUSD güç kazanıyor? Dün de detaylı belirttiğim gibi “büyüme bazlı riskler” fiyatlama dinamiğinde rol oynuyor. Haziran ayı için AMB’den faiz indirimi beklentisi %100’e yakınken Fed için olasılık %60… Bu tablo aslında “dolar pozitif olmalı” dimi? Mevcut fiyatlamalar Avrupa tarafında Q3 ve Q4 için sırasıyla %0.3 ve %0.7 büyüme beklentileri ile yapılıyor. ABD’de ise aynı dönem beklentileri %1.2 ve %1.5… Kısaca Avrupa tarafında büyümenin “yukarı yönlü” ve ABD tarafında “aşağı yönlü” hareket etme olasılığı düşünülerek “faiz beklentileri” FX piyasasına etki ediyor. Bu hep böyle devam edecek demek değil. Bir süre bu şekilde devam edeceğiz gibi.

- Dolar endeksinde “yükselişlerin” satış fırsatı olduğu düşüncemize devam ediyoruz.

- Hisse piyasasına dair ayrıca paylaşım bugün yapacağım.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.

Yurt İçi Piyasalar

Yurt İçi Piyasalar Yurt Dışı Piyasalar

Yurt Dışı Piyasalar