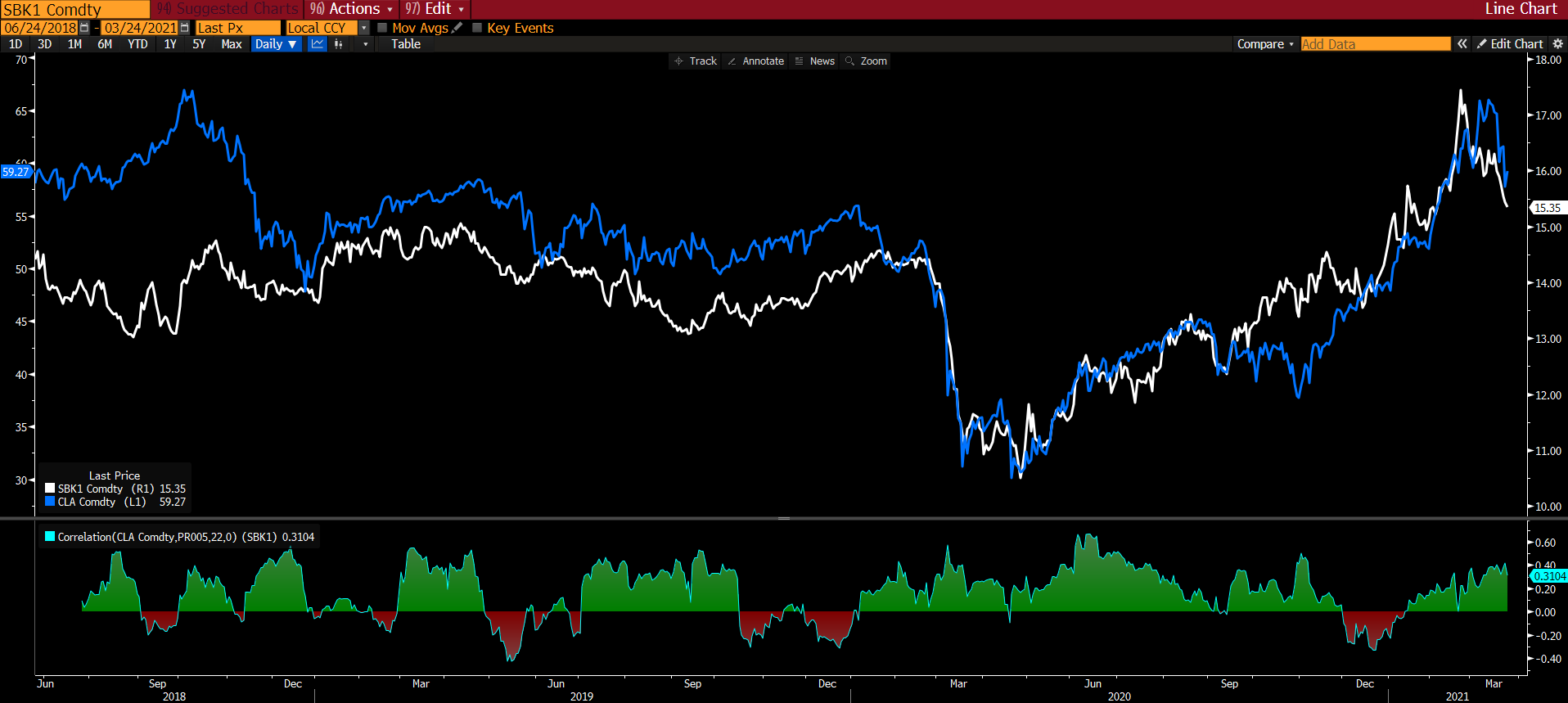

Şubat ayında test ettiği 18.94c seviyesi ile Mart 2017 seviyesine kadar yükseldikten sonra geri geldi. Şekerdeki satışın sebeplerinin birisi petroldeki satış olmalı. İkisi arasında aşağıdaki grafikten görüldüğü gibi yüksek bir fiyat ilişkisi var. Bu ilişkiyi şöyle açıklamak gerekiyor; enerji fiyatları düşük olduğunda enerji için şeker kamışından ethanol üretmek yerine şeker üretiliyor yani enerji fiyatı ↘, ethanol üretimi↘, şeker üretimi↗. Bu durumda şeker üretimi artıyor ve fiyatlar baskı altında kalıyor. Tersi olduğunda, yani petrol fiyatı yükseldiğinde şeker kamışı üretiminin daha büyük bir porsiyonu ethanol üretimine (kısmi ikame olduğu için) ayrılıyor ve şeker üretimi azalıyor; enerji fiyatı ↗, ethanol üretimi ↗, şeker üretimi ↗. Bu da fiyatın yükselmesiyle son buluyor. İkisi arasındaki korelasyon 22 günlük hesaplama peryoduna göre %55/65 bölgesinde maksimumuna ulaşıyor. Şu anda ise %32 seviyesindeyiz. Şubat ayındaki zirveden %14 aşağıda olan şekere karşılık petrol Mart ayında gördüğü en yüksek seviyeden %15.5 aşağıyı test etti. Yani uyum hala son derece güçlü.

Şeker ile ilgili olarak dikkatimizi çeken bir diğer konu da Mayıs kontratı ile Temmuz kontratı arasındaki spreadin aktif vade kontratı olan Mayıs ile gösterdiği yüksek uyum. Her ikisinin hareketlerini de incelediğimizde yakın vadenin gerçekleşen fiyat hareketine daha güçlüm tepki verdiğini görebiliyoruz. Bunu daha belirgin bir şekilde görüntülemek ve bir erken uyarıya dönüştürmek için şöyle bir görünüm hazırladık: aktif vade kontratının fiyat grafiği ile aktif vade ve bir sonraki kontrat arasındaki spreadi bir arada görüntüledik. Bu bakış açısı aradaki spreadin cari fiyat hareketlerine göre son derece daha sert hareketler yaptığını ve piyasa gürültüsü olarak nitelendirilecek cari fiyattaki günlük dalgalanmaları kısmet yok edecek hareketler sergilediğini gösterdi. Bu bakış açısına göre, 2021 başında rallinin plato yaptığı aralık olan 15.75 – 14.75 aralığına gelen şeker fiyatı bu bandın alt sınırına kadar kayma potansiyeli taşıyor. Nitekim spread düşüşün yavaşladığına dair bir görünüm vermiyor.

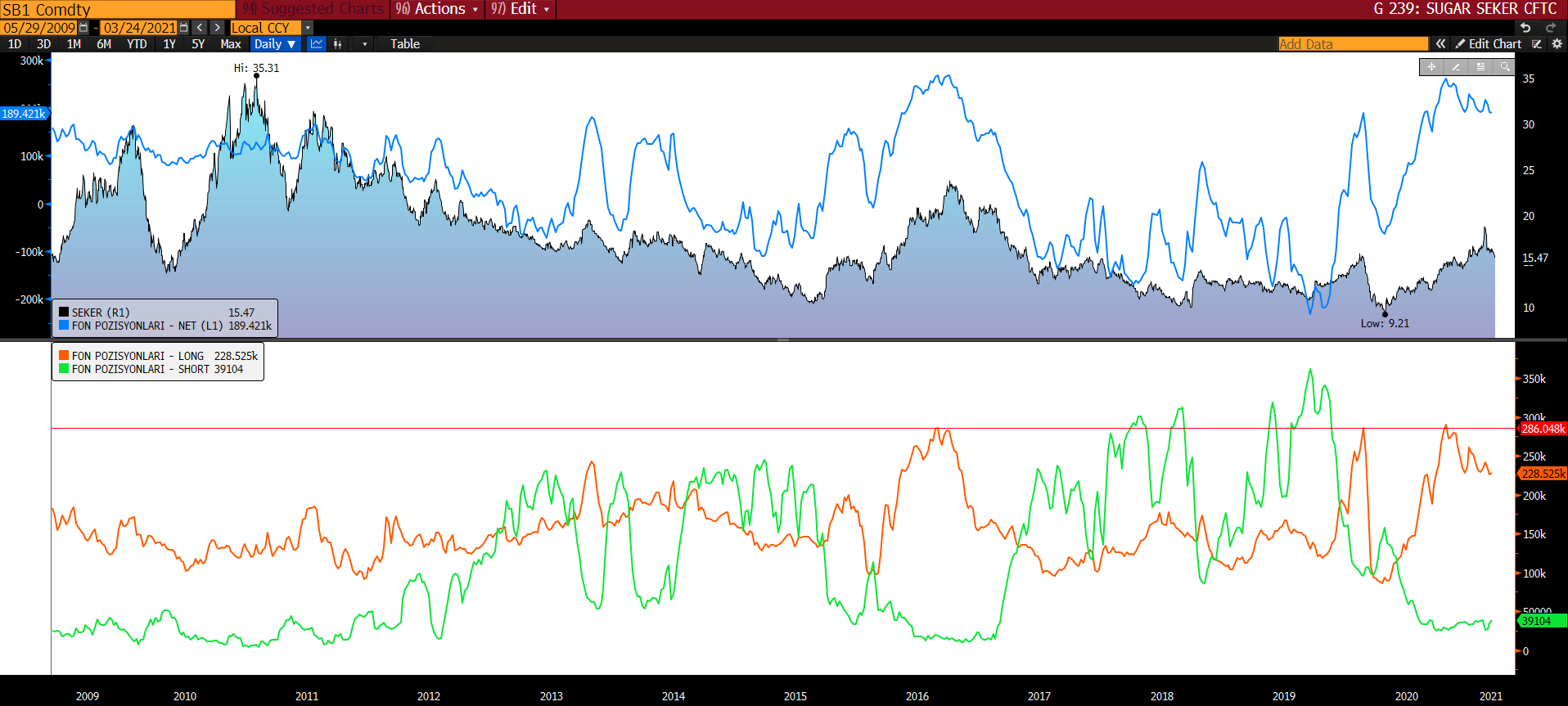

Bu noktada izlemekte büyük fayda gördüğümüz bir grafik de hedge fonların şeker kontratlarındaki pozisyon değişiklikleri olabilir. Aşağıdaki grafiğin üst yarısında görüleceği üzere, fiyatın yükselmesine rağmen mavi ile gösterilen net pozisyon Kasım 2020’den bu yana azalıyor. Grafiğin alt yarısında ayrı ayrı gösterdiğimiz long ve short pozisyonlardaki değişimi incelediğimizde mavi net pozisyonun neden geri geldiğini görüyoruz; piyasa aslında şekerde short pozisyon açmıyor. Ancak tarihte 3.kez bu kadar fazlaca artan long pozisyonları kapattığı için net longda da erime söz konusu oluyor ve sonuçta kaçınılmaz olarak fiyatı baskılayarak gerilemesine neden oluyor. Bu konu ile ilgili olarak aslında çok iyi bir zamanlama ile 15 Şubat’ta, yani şekerdeki satışın piyasada kendisini göstermesinin hemen öncesinde Vadeli Kontratlarda Fon Pozisyonları Özet Tablosu başlıklı yazımızda, şeker bahsinde konuyu gündeme detaylıca getirmiştik.

Şeker arz-talebi ile ilgili güncel veri bulmanın oldukça zor olması nedeniyle bu çalışmada en temel denge unsurlarını göz ardı ediyor ve daha çok fiyatlama üzerinden değerlendirme yapıyoruz. Ancak arz-talep hakkında güvenilir bilgiye ulaşmamız halinde bu konuyu da ek bir notla gündeme alacağız.

Sonuçta eldeki verilere baktığımızda şekerde ki satışın henüz sonuna gelindiğine dair bir görünüme elde edemedik. Şimdilik zirveden %15’e yakın düşmesine rağmen şekerdeki alım dalgasına binmek isteyen sörfçülerin biraz daha beklemeleri gerektiğine inanıyoruz. Aslında bu satış, çalışmalarımızı takip edenlerin hatırlayacağı üzere emtia grubunda beklediğimiz gerilemenin ilk aşamalarını oluşturması bakımından bizim için bir teyit niteliğinde. Bundan sonrasında tahıllar ve bakırda da satışlar görmeyi bekliyoruz. Eğer bu da gerçekleşirse yeni bir ralli için ilk şartların oluştuğunu düşüneceğiz.

|

Özgür Hatipoğlu

Araştırma

Araştırma Müdür - Stratejist

Ak Yatırım Genel Müdürlüğü

Sabancı Center 4.Levent 34330 İstanbul

|

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.