Piyasanın gözü ABD tahvil piyasası ve FED’in bu konuda neler yapabileceğine odaklanmışken aslında küresel tahvil piyasası paritelerde bir çapraz için bazı düşünceler uyandırıyor. Geçen haftaki AMB toplantısında hatırlanırsa tahvil piyasasını etkilemeyecek şekilde PEPP programının büyüklüğü değiştirilmemiş ama alımların hızının ciddi bir oranda artırılacağı söylenmişti. Daha sonrasında başkan Lagarde’ın konuşması sırasında tahvil alımlarındaki artışa dair duymak istediği zaman, miktar ve hangi tahvillerde alımların artırılacağının detaylarını duyamayan piyasa Alman 10 yıllık tahvillerini hızlıca satarak getirileri bir kez daha yukarı göndermişti. Benzer şekilde İngiltere 10Y tahvilleri de satışa baskısı altında kalmış ve getiriler yükselmişti.

Bu sabah ise aşağıda görüleceği üzere İngiltere 10Y faizi yukarı devam ederken Alman 10Y getirisi Cuma kapanışına göre aşağıda trade ediyor. Soldaki grafik Alman 10Y, sağdaki grafik İngiltere 10Y tahvil getirisini gösterir. Sene başından bu yana her iki tahvildeki harekete baktığımızda en düşük seviyeden itibaren İngiltere 10Y getirisinin 65bps yükselmesine karşılık Alman 10Y tahvili sadece 28.5 bps yükselmiş ve bu da aradaki makasın İngiltere tahvilleri tarafına doğru açılmasına neden oldu.

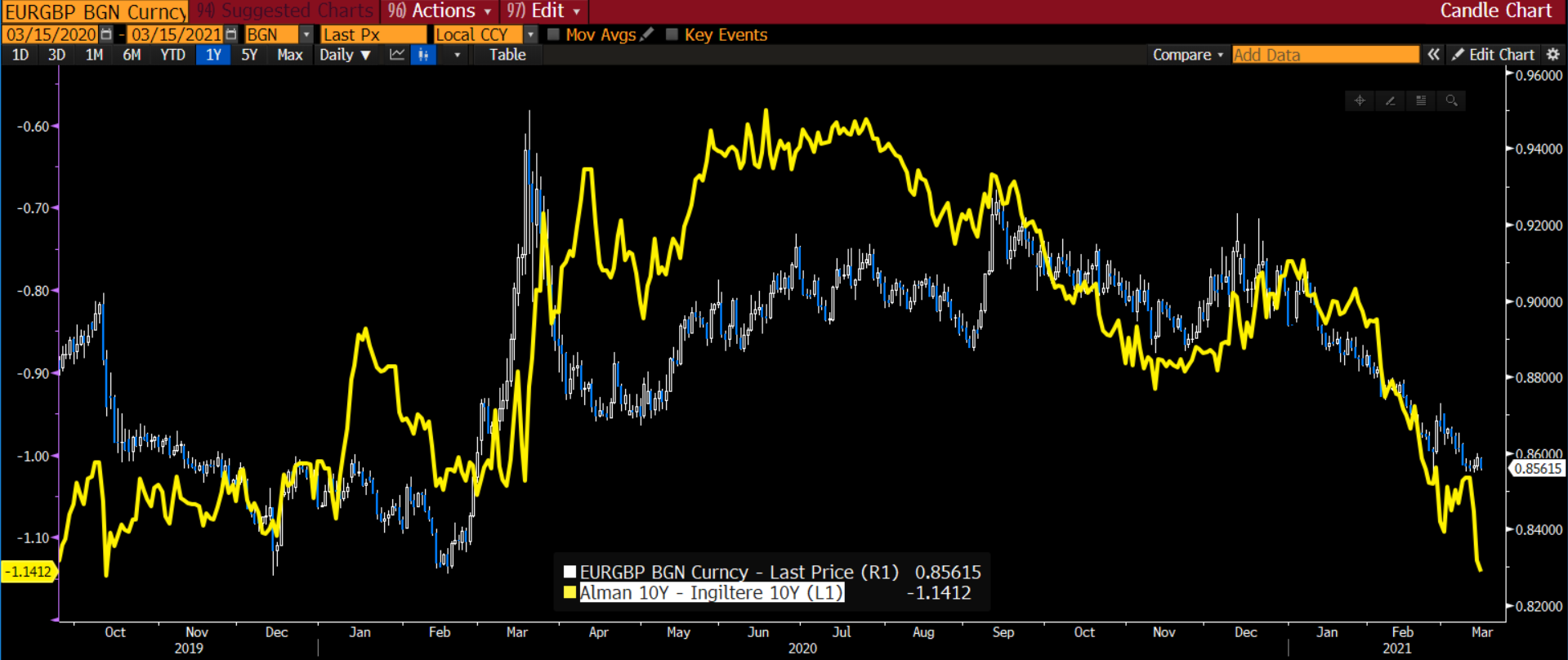

Tahvil getiri spreadi bir çok konuda fikir verebileceği gibi zaman zaman ilgili dövizler arasındaki fiyat hareketinin de sebebi olabiliyor. Bu anlamda EURGBP ikilisi ile Alman ve İngiltere 10Y tahvil faizi makası arasındaki ilişkiyi incelediğimizde aşağıda da görülebilen yüksek ilişki göze çarpıyor. Mart ayından bu yana korelasyon biraz zayıflayarak son 10 yıllık ortalamasının altına kaymış olsa da grafikte görüleceği üzere hareketlerin yönlerindeki benzerlik dikkat çekici. Bu grafiğe göre İngiltere tahvilleri Alman tahvillerine göre daha fazla satılmış ve sarı ile gösterilen getiri makası Mart ayında yeni düşük yaparak Ekim 2019 seviyesine kadar gelmiş. Böylece üzerindeki getiri potansiyeli daha fazla artmış. Buna paralel olarak EURGBP paritesi de geçen sene Mart ayı seviyesine kadar gerilemiş ama yeni düşük yapmamış.

Bu durumda arada oluşan uyumsuzluğun giderilmesi için iki alternatif var;

- getiri makası tekrar yukarı dönecek

- EURGBP çaprazı Şubat ve Mart ayında başarıyla çalışan 0.8540 desteğini aşağı doğru kıracak.

Tahvil piyasasında bir süre daha Alman tahvillerinin belirsizlik döneminde daha fazla alıcı bulacağını düşünürsek makasın baskı altında kalma ihtimalini daha yüksek görüyoruz. Bu durumda spread ile paritenin körele hareket edeceği beklentisiyle EURGBP çaprazının 0.8540 seviyesini aşağı doğru kırması halinde alt bandı 0.8295’te olan ve daha önce 2016, 2017 ve 2019’da 2 kere olmak üzere piyasayı taşıyan destek koridoruna kadar sarkması beklenir. Bu senaryonun gerçekleşmesi halinde ise 0.85 – 0.83 arasındaki koridor güçlü bir alım penceresi olma potansiyeli taşıyor. Şimdilik bu paritenin short olmak için takip edilmesi gerektiğini, 0.83 seviyesine yaklaştıkça shortları kapatıp longa geçmek için takip edilmesi gerektiğini düşünüyoruz.

|

Özgür Hatipoğlu

Araştırma

Araştırma Müdür - Stratejist

Ak Yatırım Genel Müdürlüğü

Sabancı Center 4.Levent 34330 İstanbul

|

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.