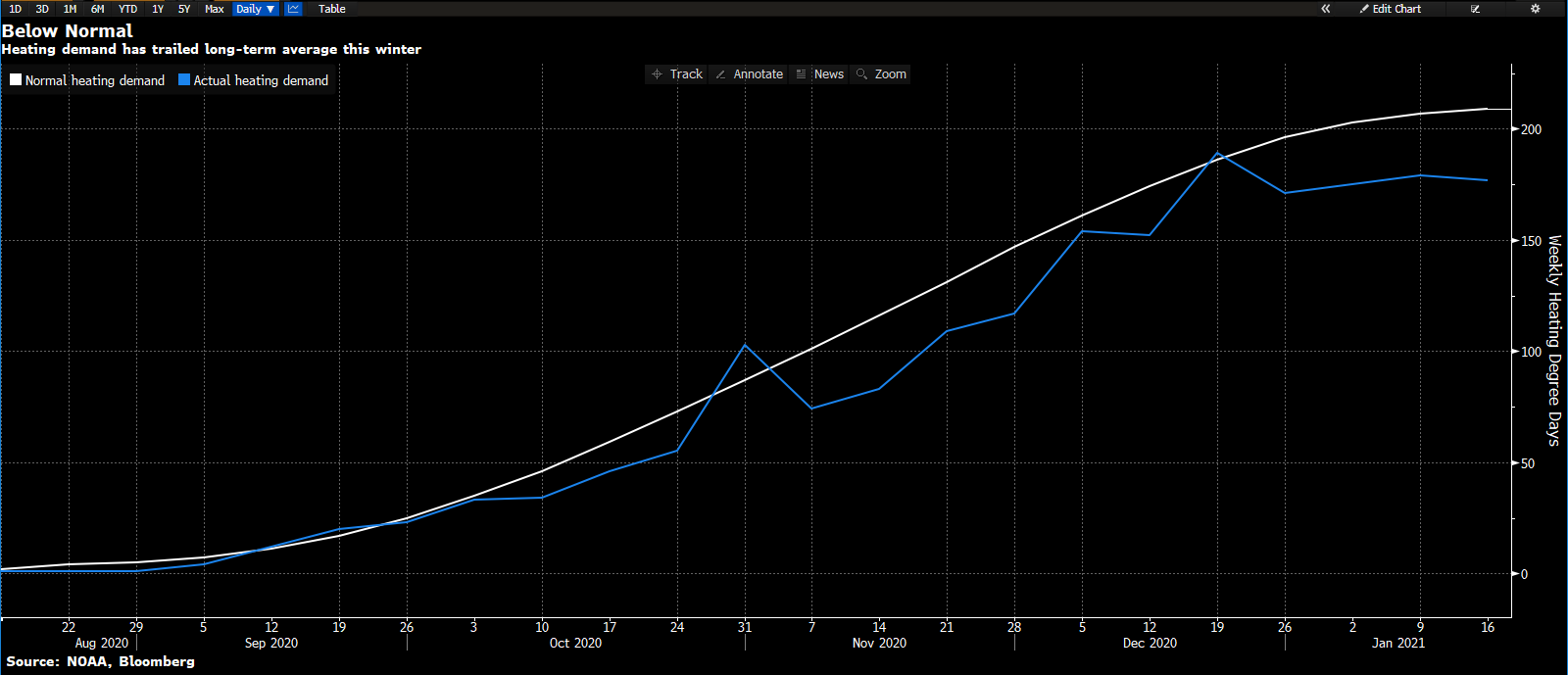

Geçtiğimiz haftalarda aşağıda detaylandıracağımız dönemselliğe dayanan nedenlerden dolayı doğal gaz kontratlarında satış baskısı olmasını beklediğimizi paylaşmıştık. Ancak geçen hafta Doğu Asya’da havaların aşırı soğuması nedeniyle ısınma yakıtı olarak kullanılan doğal gaz fiyatları rekor seviyelere ulaşmıştı. Bu fiyatlama da NYMEX doğal gaz kontratının yükselmesine neden olmuştu. Ancak geçen hafta sonundan bu yana hava koşullarının yumuşamaya başlamasıyla birlikte kısa süreli talep artışı sonlanıyor. Öyle ki havanın ısınması, yakıt talebinde bir ölçü sayılan CDD’de geçen haftadan bu yana önemli bir düşüşe neden oldu ve CDD değeri mevsim normallerinin altına geldi. Aşağıdaki grafikte durumu görebilirsiniz.

Daha geçen haftaya kadar 2014’te ABD’yi vuran vortekse yakın bir soğuk hava dalgasının ABD toprakları üzerinde etkili olması beklenirken koşulların bu kadar çabuk, bu kadar fazla değişmesini biraz şüpheli buluyoruz. Ya önceki beklenti abartılı olmalı ya da şimdiki beklenti. Her durumda pozisyon taşıyanlar için mutlaka yönetilmesi gereken riskler olduğunu hatırlamak gerekir. Nitekim 2014’te soğuk hava dalgası Kuzey ve Orta ABD’yi vurduğunda doğal gaz fiyatı sadece 1 ay gibi bir sürede %62 yükselmiş, ardından da 1 haftada %32 düşmüştü. Dolayısıyla henüz net bir şekilde yorumlayamadığımız veri akışı nedeniyle mevcut koşullarda risk yönetebilmek için doğal gazda pozisyon büyüklüğünüz normal şartlardaki pozisyonlarınızın 1/3’ü kadar olması bizce defansif bir yaklaşım olacaktır.

Diğer yandan, dönemsel davranışları incelediğimizde aşağıdaki iki tabloyu göz önüne almamız gerekir. İlk tablo hedge fonların net pozisyonlarının değişiminin yılın hangi aylarında ne yönde değiştiğini gösteriyor. Hemen ardından ise fiyatın hangi ayda ne yöne hareket ettiğine bakacağız. İlk tablodan görüleceği üzere doğal gazda hedge fonlar son 10 senenin 7’sinde net longlarını dikkate değer ölçüde artırmışlar. 10 senenin ortalaması ile %58.57 oranında artış olmuş. Ocak ayının yanında gelmesine 10 gün kalmış olan Şubat’ta pozisyonların tarihsel değişimine bakarsak daha da çarpıcı bir durumla karşılaşıyoruz; 10 senenin 10’unda da hedge fonlar pozisyonlarını azaltmışlar.

İkinci tabloda ise doğal gaz kontratının aylık bazda hangi yönde ne kadar hareket ettiğini görüyoruz. Bu tabloda görülen dönemselliğe göre doğal gaz kontratları Ocak ayında son 10 senenin 7 sinde ayı satıcılı kapatmış. 10 senenin ortalaması ise %4.30 satış olmuş. Hatta Şubat ayı bile 7/10 satıcılı kapanmış ve satışların ortalaması %6.10 olmuş. Ancak Mart ayıyla birlikte doğal gaz boğalarının yüzü gülmeye başlamış. Dolayısıyla, 2014’teki gibi sıra dışı bir sene olmaz ise gaz fiyatlarında gerilemenin devamını görmeliyiz.

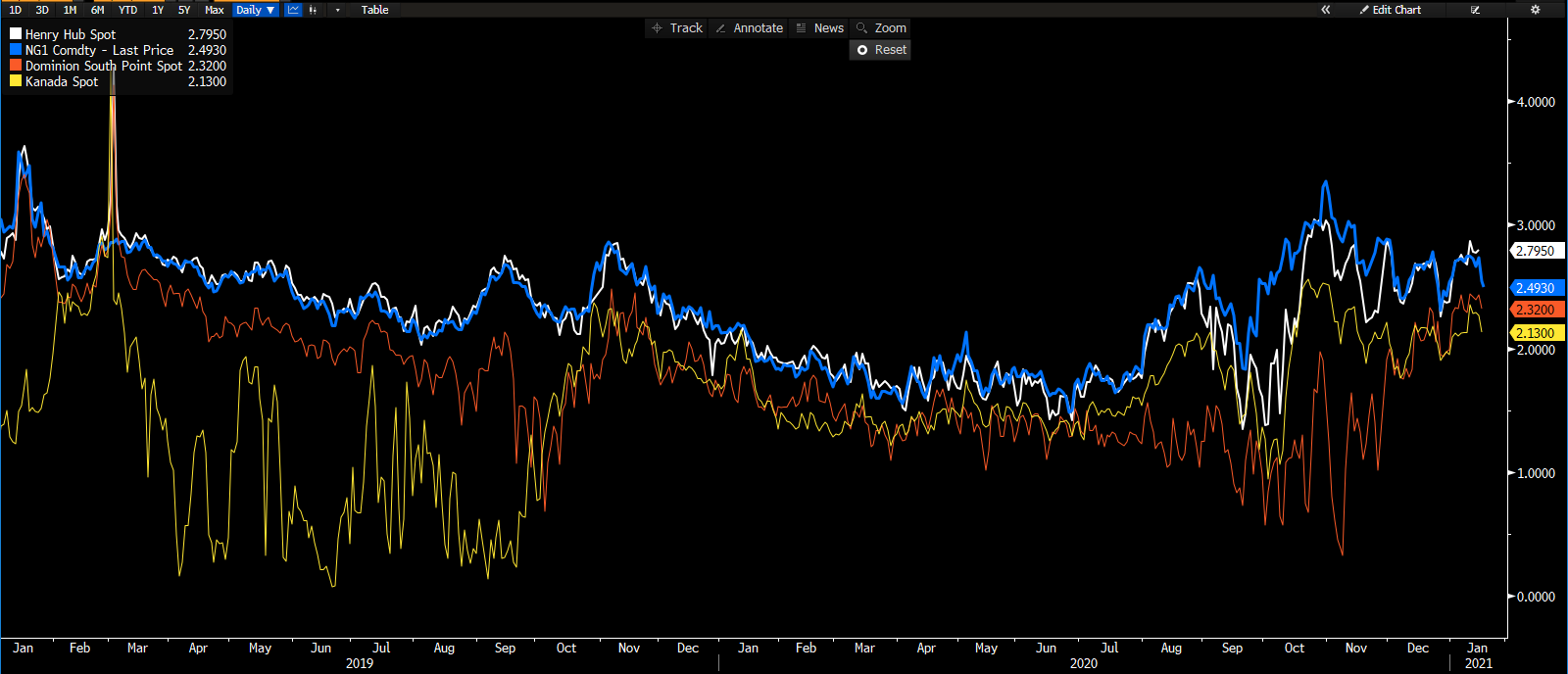

Doğal gaz kontratının teknik görünümüne geçmeden önce dünyanın çeşitli bölgelerindeki spot doğal gaz fiyatlarına göz atalım. Aşağıdaki grafikte görüleceği üzere fiyat endekslerinin hepsi geçen haftadan bu yana sert bir şekilde aşağı dönmüş durumda. Yani küresel bazda gaz fiyatlarında bir gerileme söz konusu ve tam da bu nedenle gaz kontratının da baskı altında kalması beklenir.

Teknik görünüme baktığımızda ise 2020’nin son çeyreğinden bu yana doğal gazın zirveden %32 düştüğü görülüyor. Ancak Aralık 2020’nin başından bu yana fiyatın bir ters omuz-baş-omuz formasyonu ile taban oluşturmaya çalıştığını görüyoruz. Formasyonun tamamlanması için fiyatın kırmızı ile işaretli olan alım bölgesine kadar kayması mantıklı olacaktır. $2.30 bölgesi etrafında açılan alım penceresi daha önce Mart 2020’de fiyatın dip yaptığı bölge olmuştu. Daha sonra gelen alımlarla güçlü bir ralli yaşanmıştı. Bu hareketin zamanlamasının dönemsellikle ve bu sene yapılan diple uyumuna dikkat edilmesi gerekiyor. Nitekim potansiyel olarak formasyonun tamamlanması doğal gazda yeniden alıma geçmek için ortamın oluştuğunu düşündürecektir. Alım zamanı geldiğinde geçen hafta piyasanın baskı gördüğü %50 Fibonacci seviyesinin kırılması rallinin hızını artıracaktır.

Bu düşünceler ışığında daha önceden açılan short pozisyonlar varsa hala taşınabileceğini, yoksa yeni short için normalden daha küçük pozisyonlarla devam edilebileceğini değerlendiriyoruz. Benzer şekilde kısa vadeli opsiyonlarda aşağı yönlü opsiyon spreadleri tercih edilebilir. Sanılanın aksine In The Money opsiyon almak bu noktada zararı büyütmek anlamına gelecektir. O nedenle ATM put spreadleri yerinde olacaktır. Ancak vadeyi iyi ayarlamak gerekir, çünkü projeksiyonumuza göre sonrasında fiyatın yukarı dönme ihtimalini değerlendirmek gerekir.

Özgür Hatipoğlu

Araştırma

Araştırma Müdür - Stratejist

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.