Biden’ın açıkladığı destek paketi yine kendilerinin çıkardığı slogan olan “Go Big!” düşüncesine uygun şekilde $1.9 trio olarak açıklandı. İçeriği ise hemen her detayıyla daha önceden piyasanın tahmin ettiği ve fiyatladığı kadar olacak gibi görünüyor. Yani pozitif bir sürpriz yok. Hatta bazı rakamsal büyüklüklerin senatodan geçmesinin şüpheli olması nedeniyle hisse endekslerinde dünden bu güne ufak bir kısmi realizasyon görüyoruz.

Henüz ABD piyasaları açılmadığı için Avrupa geneli hakkında fikir verebilecek olan STOXX 600 endeksinde düşenler/çıkanlara göz attığımızda sadece sağlık sektörü endeksinin %0.30 yukarıda olduğunu, buna karşılık diğer bütün sektörlerin satıcılı olduğunu görüyoruz. 3 ana Amerikan endeksinin vadeli kontratları ise %0.30 aşağıdan işlem görüyor. Russel 2000 endeksi de %0.4 satıcılı. Muhtemelen ABD seansı açıldığında dün kapanışta başlayan satışların devamın göreceğiz.

Aşağıda S&P 500 endeksi ile bazı başka göstergelerin ilişkilerini gösteren bazı grafikle göreceksiniz. Bu korelasyonların hiç birisi hemen bu gün satışın başlayacağının ön görmez. Ancak olan bitene bakılırsa endekslerde bir miktar kar realizasyonu için satış görme ihtimalimiz arttı.

İlk grafiğimiz spot S&P 500 grafiğinde dikkatimizi çeken harmonik bir uyum. Buna göre endekste Mart 2020’de başlayan toparlanma her seferinde büyüklüğü azalmak üzere yaklaşık 55 günlük döngüler halinde oldu. Her sürecin sonunda ise 100 günlük hareketli ortalamaya kadar gelecek şekilde, %10’u aşmayan satışlar oldu ve yeni bir 55 günlük yukarı döngü başladı. Bu gün itibarı ile önceki dibe 53 gün uzaklıktayız ve yukarıda bahsettiğimiz “beklentiyi al, gerçekleşmeyi sat” tetiklemesinin çalışmaya başladığını görüyoruz. Daha önceki piyasa reaksiyonu bir miktar ışık tutacaksa eğer, bu günlerde gelebilecek bir satışın 3530 bölgesindeki 100 günlük hareketli ortalamaya kadar %8’e yakın büyüklükte gerçekleşmesi beklenir.

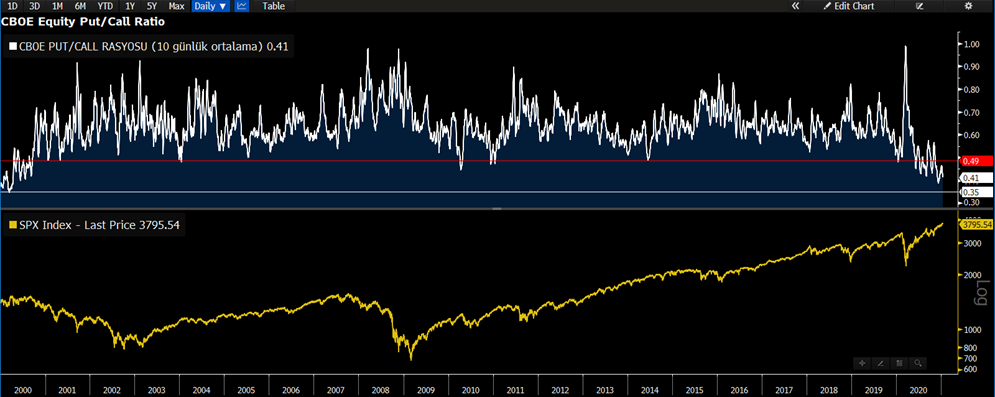

Bu tür durumlarda göstergelerde ve fiyatlamalarda aşırılıkları arıyoruz. Aşağıdaki put/call rasyosu en son 2000 yılında gördüğü düşük seviyelere gelmiş durumda. Bu rasyonun aşağıda olması hisseler genelinde açık olan call opsiyonlarının put opsiyonlarından daha fazla olduğunu gösterir. Ne kadar aşağıdaysa o kadar iyimserlik vardır ve kimse aşağı yönlü hareket beklemediği için risk iştahı yüksek, korunma iştahı düşüktür. İşte tam da bu tür durumlar piyasada hızlı satışların gelebileceği durumlardır. Nitekim aşağıdaki grafiği incelediğimizde göreceğimiz üzere yumuşatma faktörü olarak kullandığımız rasyonun 10 günlük hareketli ortalamasının 0.50’nin altına geldiği zamanlar endekste satışların gerçekleştirildiği zamanlarla eşleşiyor.

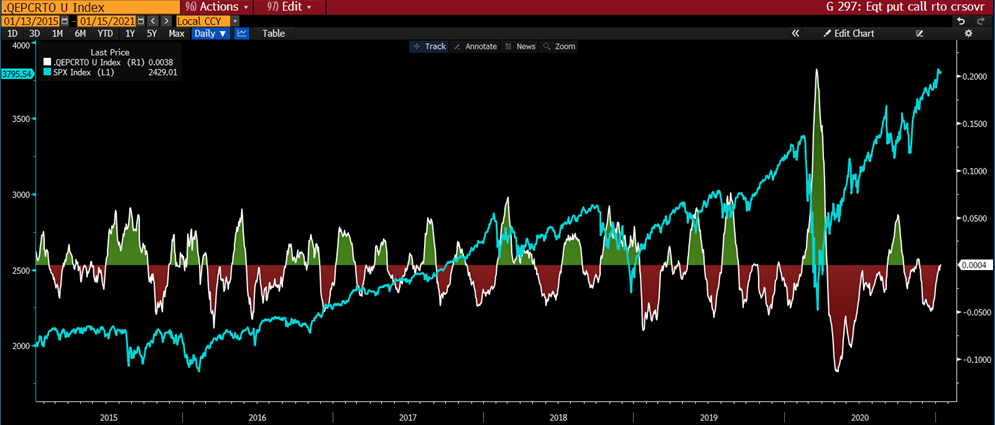

Put/call rasyosu ile ilgili daha güzel bir gösterimi aşağıda göreceksiniz. Teknik analizde hareketli ortalamaların birbirini kesmelerine önem verenlerin hoşuna gidecek bu grafikte put/call rasyosunun üzerine hesaplanmış 20 günlük hareketli ortalamanın 50 günlük hareketli ortalamayı kesmesini gösteriyoruz. Yeşil ve kırmızı bölgeleri sıfırın üstü ve altı olarak ifade ettiğimiz bu gösterimde 20 günlük ortalamanın 50 günlüğü yukarı doğru kestiği zamanlarda ki teknik analizde bu oluşum yaygın olarak bir al sinyali olarak kullanılır (endeks için değil, put call rasyosu için); grafik yeşil dolgulu bölgeye geçiyor. Tersi olduğunda ise kırmızı bölgeye geçiyor. Geçmişte kırmızıdan yeşile geçildiğinde veya daha öncesinde kırmızının dip yapıp yukarı dönmesi halinde S&P 500 endeksinde az da olsa satışlar olduğunu görüyoruz. Bu gün bulunduğumuz noktada ise kırmızı bölge geçen haftalarda dip yapmış ama endeks geri gelmemişti. Şimdi ise grafik yeşil bölgeye geçiyor. Dolayısıyla endekste satış olması için şartlardan birisi daha gerçekleşmiş olacak.

Endeks hareketlerinde zaman zaman öncesinde reaksiyon verdiğini daha önce de tartıştığımız VIX bazlı korelasyonlarımıza baktığımızda ise yakından takip ettiğimiz 2 ayrı grafik düzeneği var. İlki VVIX/VIX rasyosunun SPX ile olan korelasyonu. Aşağıda görüleceği üzere geçmişte bir çok kez rasyo aşağı yönlü çalışırken endeks yukarı gittikten sonra hızlıca aşağı dönmüştü. Güncel durumda ise Kasım ayının ilk yarısından bu yana yatayda kalan rasyoya karşılık SPX endeksi 3550’den 3800 bölgesine kadar yükselmişti. Bu yükseliş rasyo tarafından onaylanmamıştı. Şimdi ise rasyo bir kez daha aşağı döndü ama hala son 2 ayın hareket aralığında ve henüz acil olarak bir yön ifade etmiyor. Sadece bu grafiği ön plana almak ve yakından izlemek gerekiyor.

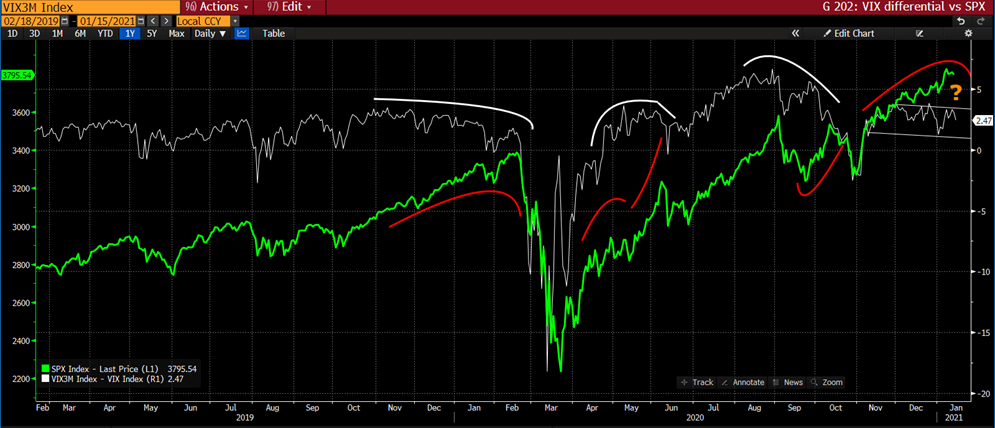

Bir diğer grafik ise VIX vade spreadi ile SPX endeksi arasındaki ilişkiden çıkarımlarda bulunmamıza yardımcı oluyor. Geçmişte endekse gelen önemli satışların öncesinde spot VIX ile ileri vade VIX arasındaki spread aşağı dönmüş ve ardından S&P 500 endeksi de aşağı gelmişti. Bu gün geldiğimiz noktada vade spreadi Aralık başından bu yana negatif eğimli bir kanal içinde aşağı doğru süzülüyor. Oysa S&P 500 endeksi hepimizin bildiği üzere aynı dönemde yukarı gitmişti. Zamanların çoğunda bu tür uyumsuzlukların ardından endekse satış gelmişti.

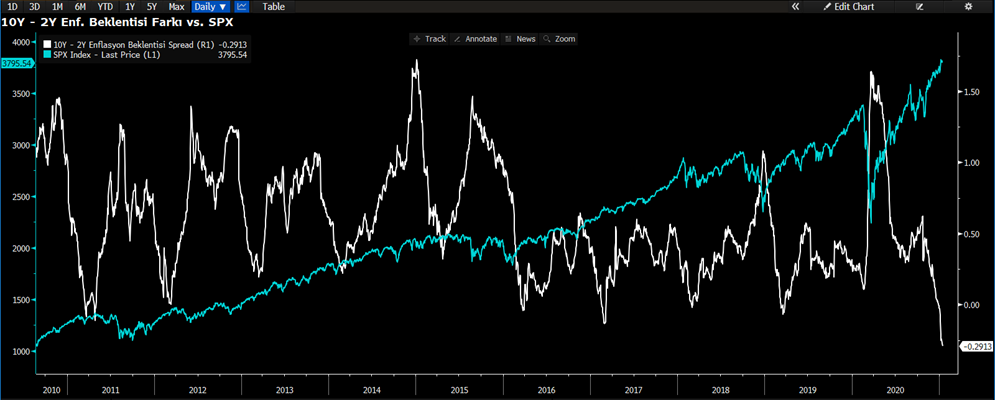

Bir gösterge olarak çok etkin bulmasak da rekor seviyelere gelmiş olması ve geçmişte buralara bile gelmeden endeksteki satışlarla çakışan dönemlerde yukarı dönen 10 ve 2 yıllık başabaş getiri farkı dikkatimizi çekiyor. Zamanlama olarak bazen endeksteki satışla beraber, bazen öncesinde, bazen de sonrasında yukarı dönen spreadin her yukarı çıkış sürecinde hisse endekslerinde en az 1 kere satış olduğunu söyleyebiliriz. Spread henüz yukarı dönmüş değil ancak 2 yıllık başabaşın 10 yıllığın üzerine çıktığı nadir görülen durumlardan bir tanesindeyiz. Geçmişte bu durum olduğunda çok kısa sürmüş ve spread hızlıca yukarı dönmüştü. Dolayısıyla bu grafik de bize hemen bir düzeltme olacağını söylemez ama oldukça yakında olduğunu düşündürür.

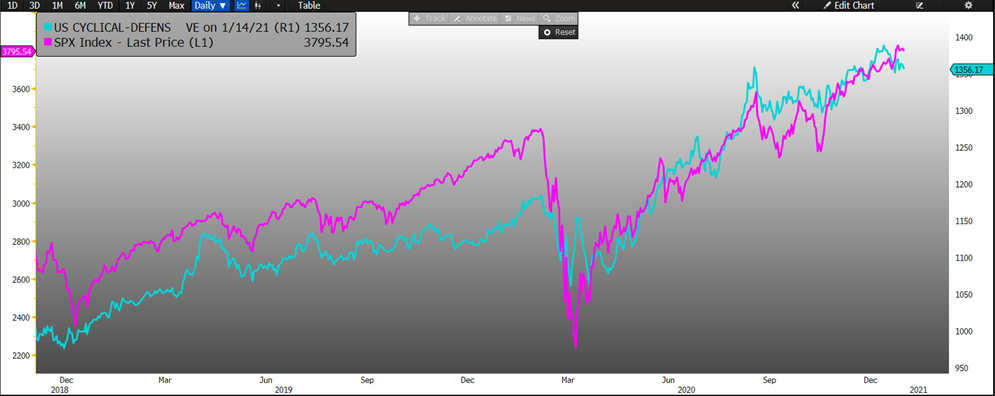

Piyasanın tercihlerindeki değişimler de fiyatların seyri hakkında bir fikir verebilir. Bu anlamda aşağıda görülen döngüsel hisseler – defansif hisseler farkına baktığımızda endekse gelen satışlarda, bazen öncesinde, bazen de eş zamanlı olarak farkın defansifler lehine hareket ettiğini görüyoruz. Özellikle 2019’da yaşanan 3 tur satışın birinde önceden, diğer ikisinde de eş zamanlı olarak spread defansif hisseler lehine dönmüştü. 2020’de ise yaşanan 2 satışın birinde spread endeksle eş zamanlı aşağı dönmüştü. Şimdilerde ise Aralık sonundan bu yana spread gerilerken endeks yükselmeye devam etti. Dolayısıyla oluşan uyumsuzluk mevcut şartlar altında endeksin gerilemesiyle normalleşebilir.

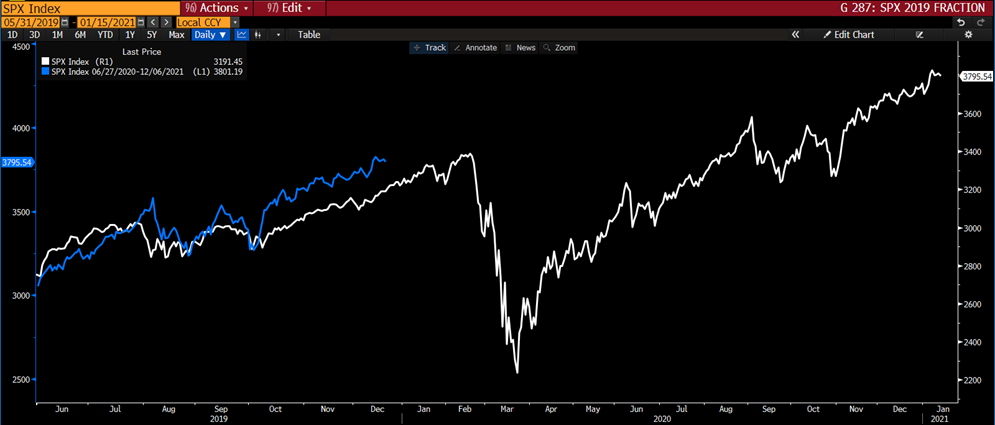

Son grafiğimiz ise Haziran 2019’daki fiyat hareketi ile Haziran 2020’deki fiyat hareketinin benzerliği üzerinde. Grafikteki beyaz çizgi Haziran 2019’dan bu yana gerçekleşen endeks hareketini gösteriyor. Mavi çizgi ise Haziran 2020’den bu yana olan hareketi gösteriyor. Zamanlama biraz hızlı gerçekleşmiş olsa da patikanın menzili açısından hedefe oldukça yakın seviyelere gelinmiş ve yakında gelecek bir satış uyumu doğrular nitelikte olacaktır.

Şimdilik bir satış için çok net bir görünüm olmamasına rağmen ilk başta da bahsettiğimiz üzere olasılıkların arttığı zamanlardayız. Bu nedenle belki vadeli kontratlarla işlem yapmak en güvenli yöntem sayılmaz. Ama yakın vadeli VIX kontratlarının fiyat hareketine paralel çalışan UVXY hissesi call opsiyonları, kontrollü risk ile yukarıda bahsi geçen hareketin gerçekleşmesi halinde oluşacak fiyat hareketine katılmak için bir yöntem olabilir. Referans olması açısından dün $10.49’dan kapanan hissenin 29 Ocak vade sonlu 10.50 strike call opsiyonu yine kapanış fiyatına göre 1.16’dan alınabiliyor. Burada tek başına call opsiyonu alınabileceği gibi basit spread stratejileri, risk reversal stratejileri de uygulanabilir.

Benzer şekilde S&P 500 vadeli kontratları üzerine yazılı ay sonu opsiyonlarında 3775 – 3700 put spreadi 20 puana (53.50-33.50), $1.000 maliyetle alınabiliyor. Arzu edenler benzer bir opsiyon stratejisini en fazla işlem geçen hisselerden birisi olan S&P 500’ün hareketlerini takip edene SPY’de de uygulayabilirler.

Özgür Hatipoğlu

Araştırma

Araştırma Müdür - Stratejist

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.