1923 yılında Edwin Lefevre tarafından kaleme alınan “Bir borsa spekülatörünün anıları”, finans piyasaları üzerine yazılmış en iyi kitaplar arasında yerini almaya devam ediyor. Tarihin en iyi borsacıları arasında gösterilen Jesse Livermore’un (nam-ı diğer Larry Livingston) borsadaki tecrübelerinin anlatıldığı kitap, ünlü spekülatörün bucket shop’larda başlayan ve milyonerliğe uzanan macerasını ele alıyor.

Hisse senedi ve emtia piyasalarında her 2 yönlü de işlem yapan Livermore, belki de daha sansasyonel olduğu içindir bilinmez açığa satış işlemlerinden elde ettiği karlar nedeni ile ün yapmıştır.

1906 San Francisco depremi ve 1929 Büyük Buhran öncesi aldığı kısa pozisyonlar ile yaptığı milyonlarca dolarlık karı piyasaları çok iyi okumasına borçlu olan Livingston’ın dikkatini çeken ilk önemli sinyal, kredi genişlemesinin durması ve piyasadaki para sıkışıklığı olmuştur.

İlginç bir şekilde her iki kriz öncesinde de haberler ABD ekonomisinin çok iyi durumda olduğu, piyasalardaki paranın borsadan gidecek daha iyi bir yeri olmadığı ve dinamiklerin bu sefer farklı olduğu yönünde.

Güncel duruma baktığımızda Coronavirus salgını sonrası merkez bankalarının proaktif davranarak aşırı genişleyici politikalar uygulaması, getiri arayan yatırımcıları borsaya yönlendirirken borsanın ekonomik gerçeklerden ayrışmasına neden oldu.

ABD’de başkanlık seçimlerinin geride kalması küresel belirsizliğin azalması adına olumlu bir gelişme olarak öne çıkarken, yeni başkan Biden’ın ABD dışında üretim yapan şirketlere uygulamayı planladığı %30.8 oranındaki kurumlar vergisi şirket karlılıklarını ilerleyen dönemde etkileyebilir.

Avrupa tarafında ise ECB’den bugün yeni bir genişleme hamlesi beklenirken, Kuzey ve Güney Avrupa ekonomileri arasında güç dengelerinin daha da bozulması, Brexit ve 2. karantina önlemleri ekonomiler üzerinde baskı yaratıyor.

Fransa, AB ülkeleri arasında ekonomisine pandemiye karşı en fazla desteği sağlayan ülkelerden olsa da temerrüte düşen şirketlerin diğer ülkelere oranı dikkat çekici. Eylül ayı itibari ile işsizlik oranı ise %9’a yükselmiş durumda. Salgının 2. dalgasına bağlı olarak mağaza, fitness salonları, tiyatro ve restaurantların yeniden kapatılması küçük ve orta ölçekli işletme sahipleri arasında sert tepkiler ile karşılanırken bazı şehirlerde sokak gösterilerine neden oldu.

Temerrüt oranları (‘000)

Kaynak : UBS

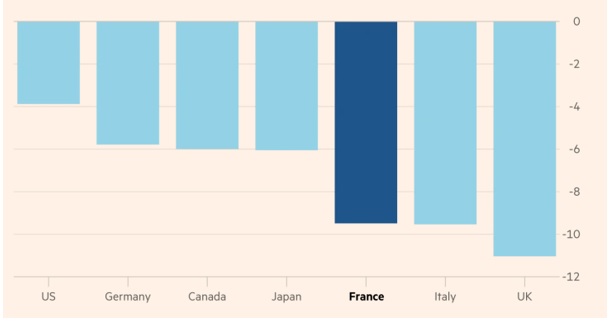

G7 ülkeleri arasında 2020 1. -3 Ç. arasında bir önceki yıla oranla GSYİH değişimlerine baktığımızda Fransa, İtalya ve Brexit ile boğuşan Birleşik Krallık en büyük hasarı almış konumda.

Kaynak: Refinitiv

İngiltere tarafında karantina ve Brexit ekonomik yavaşlamayı ivmelendirirken, ekonomik çıktı Mayıs ayından beri en düşük seviye olan %0.4’e geriledi. Brüksel ile Londra arasında görüşmeler sürerken, müzik giderek zayıflıyor. Son olarak Boris Johnson ile Ursula Van Der Leyen arasında yapılan görüşme de balıkçılık ve sübvansiyon gibi temel konular üzerine çözüm yaratamadı. Anlaşmasız Brexit’in İngiltere GSYİH’si üzerinde %2’lik bir daralma yaratabileceği belirtiliyor. Görüşmelerin ise Pazar gününe kadar süreceği belirtildi.

Görüşmeler her ne kadar İngiltere ile Brüksel arasında devam etse de, olası bir anlaşmayı tüm AB ülkelerinin onaylaması gerekiyor. Fransa ise İngiltere’yi balıkçılık konusunu öne çıkararak iyice sıkıştırıyor ve perde arkasında en az Brüksel kadar kritik bir konumda bulunuyor.

Charles Dickens’in kaleme aldığı İki Şehrin Hikayesi, Fransız Devrimi sırasında Paris ve Londra’da geçen olayları konu alır. Tarihsel olarak pek de iyi geçinemeyen 2 ülkedeki rekabeti anlamak için, bir zamanlar Thames kıyısındaki cafelerde “French customers are not served here” yazardı.

ABD tarafında ise seçim öncesi masaya yatırılan yeni canlandırma paketine ilişkin henüz bir gleişme bulunmuyor. Yeni bir destek gelmediği sürece kredi erişimi sınırlı olan orta ve küçük işletmeler için tehlike çanları çalmaya devam ediyor. Önümüzdeki hafta FED toplantısına odaklanan piyasalarda Powell’ın şapkadan tavşan çırkatma ihtimali pek de kuvvetli değil.

Çin tarafında ise tüketici fiyatlarında, Kasım ayında 10 yıldan uzun bir süre sonra ilk kez düşüş görüldü. Yıllık bazda %0.5 seviyesine geri çekilme yaşanması deflasyon baskılarına işaret ediyor.

Çin’e ait bana göre daha dikkat çekici konu, Yongcheng Kömür ve Elektrik şirketinin geçtiğimiz ay gerçekleştiremediği 3 milyar Reminbi tutarında vadesi gelen bonolar. 10 sene öncesine kadar banklaların ucuz kredi vermek için yarıştığı devlet destekli şirketin borçlarını ödeyememesi, 15 trilyon USD büyüklüğüne ulaşan Çin borç piyasası oyuncularını rahatsız etmiş durumda. Kredi bulmakta zorlanan ve yeni bono ihracı gerçekleştiremeyen Yongcheng’i benzer zayıf finansallara sahip diğer şirketlerin takip etmesi piyasalarda domino etkisi ihtimalini ortaya çıkarıyor.

Temerrütler sonrası Çin bono piyasasında 3 A notlu tahvil getirileri 3.5 seviyelerine dayanmış durumda.

Kaynak: FT

Pandemi öncesi borçlanma maliyetinin sermaye maliyetinden ucuz olması, birçok şirketin Coronavirus salgınına yüksek borçluluk oranı ile yakalanmasına neden oldu. Kredi genişlemesinin daralmaya başlaması, azalan gelirler ve temerrüt oranlarında yaşanmaya başlayan artış ileriye yönelik riskleri beraberinde getirirken, Dash For Cash için katalizör olabilir. Bu durumda da, nakit yaratmak için en karlı varlıklar likide edilebilir.

Global Kredi Büyümesinde yaşanan çeyreksel bazlı daralma dikkat çekici.

Dolar endeksine teknik olarak baktığımızda ise, Elliott Dalga sayımına göre 89 - 91 seviyesi arasında dip yapmasını bekliyorum.

92.70 direncinin geçilmesi doların global çapta değer kazanma sürecini başlatabilir, 94.59 seviyesi ise yükselişin ivmelenmesi için geçilmesi gereken kritik seviye.

Tesla gibi bir şirketin Toyota’nın piyasa değerine ulaştığı veya Apple’ın Almanya’nın en büyük 30 şirketinin toplam piyasa değerine ulaştığı bir dönemdeyiz.

Piyasada gerçekleşen irrasyonel fiyatlamalar eninde sonunda rasyonel fiyatlamalara dönecektir. Önemli olan buna ne kadar dayanma gücünüz olduğudur. Bunu ben değil Jesse Livermore söylüyor.

Twitter’da bizi takip etmek için @TradeAll

Youtube TradeAll kanalımıza buradan ulaşabilirsiniz.

Facebook https://www.facebook.com/TradeAll/

Berk Dinçtürk

International Markets

Vice President

Bu analizler yer alan grafikler TradingView kullanılarak hazırlanmıştır.

Charts used during this analysis are generated by using TradingView.

Uyari Notu: Bu mesaj ve ekleri gonderilen kisiye ozeldir. Eger mesajin gonderilmek istendigi kisi degilseniz lutfen kopyalamayiniz, baskalarina gondermeyiniz, mesajı sisteminizden siliniz ve gondericiyi bilgilendiriniz. Internet üzerinden yapılan iletişim güvenli olmayıp, verilerin kasten veya tesadüfen bozulması ve virüs içermesi olasılığı vardır. Ak Yatırım Menkul Değerler A.Ş. bu mesajın ve eklerinin hatalı ve/veya eksik olması, yerine ulaşmaması, geç ulaşması, içeriğinin bozulması ya da virüs icermesinden ve bilgisayar sisteminize verebilecegi zarar dolayısıyla hicbir sorumluluk kabul etmez. Ayrıca, elektronik posta, resmi olmayan ve çoğunlukla kısaltılmış bir iletişim yöntemidir. Dolayısıyla, burada yer alan bilgi veya tavsiyelere, gönderici ile ayrıca görüşmeden güvenmeniz normal şartlar altında uygun olmayacaktır. Mesaj metninde veya eklerinde yer alabilecek Ak Yatırım Menkul Değerler A.Ş. tarafindan hazirlanmis rapor, yorum veya veriler sadece bilgilendirme amaclidir. Yatirim bilgi yorum ve tavsiyeleri, yatirim danismanligi kapsaminda degildir. Yorum ve tavsiyeler, yorum ve tavsiyede bulunanlarin kisisel goruslerine dayanmaktadir. Bu bilgilerin kullanilmasi nedeni ile ortaya cikabilecek sonuclardan Ak Yatırım Menkul Değerler A.Ş. sorumlu degildir.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.