Dünkü FED açıklamalarından sonra, önceki haftadan bu yana oluşturulan USD short pozisyonlarının kapatıldığını görüyoruz. Gerçek anlamda vadeli kontratlarda gerçekleşen pozisyon değişimini ne yazık ki bu Cuma değil, bir sonraki Cuma görebileceğiz. Çünkü Salı’dan Salı’ya datası toplanan COT raporu Cuma günü açıklanıyor ve FED sonrasında kapatıldığını düşündüğümüz pozisyonlar bir sonraki veriye kalmış durumda.

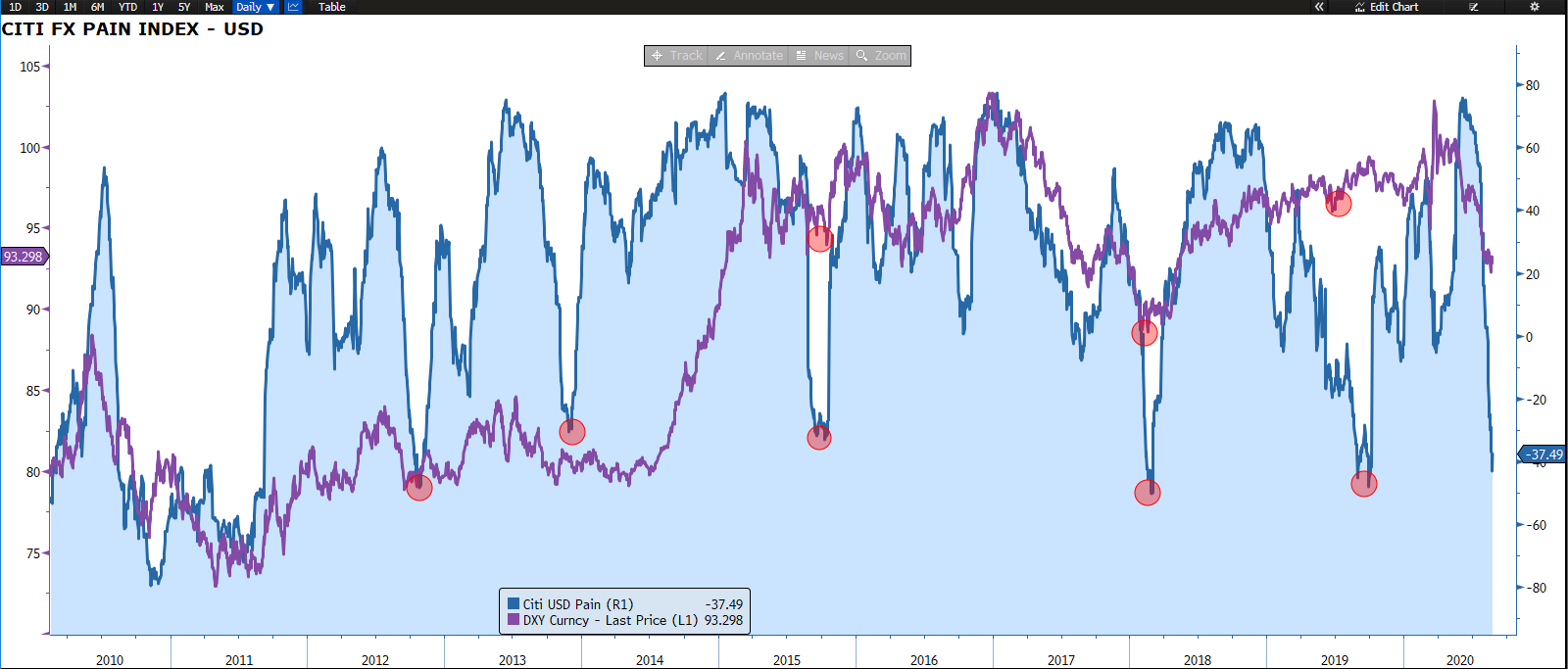

Bugüne dönersek, EURUSD ikilisi ABD seansı öncesinde bu sabahki satışları toparlayarak dünkü kapanış seviyesinin üzerine atmış durumda. Ancak ABD seansı fiyatlamanın tekrar USD lehine dönme potansiyeli taşıyor. Aşağıda görülen Citi FX Pain Index’ine baktığımızda DXY’de güçlenme beklentimiz biraz daha güçleniyor. Teoride bu endeksteki pozitif değerler piyasanın Dolar Endeksi’nde long olduğunu, negatif değerler ise short olduklarını söyler. Cari durumda endeks değeri -37.49 seviyesinde. Ancak 2002 senesinden bu yana endeksin -30 seviyesinin altına indiği 5 seferin hepsinde endeks hızlıca toparlanmış ve 4 keresinde beraberinde DXY’yi de yukarı çekmiş; kalan 1 tanesinde ise DXY aylar sonra yükselmiş. Dolayısıyla piyasadaki pozisyonlanmanın aşırılık gösterdiğini söyleyen bu endekse göre DXY’de yakın zamanda yukarı hareket görülmeli. Tabi benzer şekilde, sepetin %57’sini oluşturan EURO’da da aşağı yönlü hareket beklenir.

Diğer yandan, DXY sepeti için hesaplanan ve opsiyon piyasasının eğilimini gösteren 3 aylık Delta Risk Reversal grafiği (yükselen değerler opsiyon primlerinin call tarafta daha fazla olduğunu ve piyasanın yukarı eğilimini gösterir, tersi de aşağı eğilimi gösterir) aşağıda görüleceği üzere eksi değerde olmasına rağmen Eylül başından bu yana yukarı geliyor ve DXY de buna paralel olarak aynı dönemde yükseliyor. Daha sonrası için yükselişi garantilememekle beraber dayanak varlıktaki yükselişin opsiyon piyasası tarafından da onaylandığını göstermesi parite shortların düşüncelerini güçlendirir.

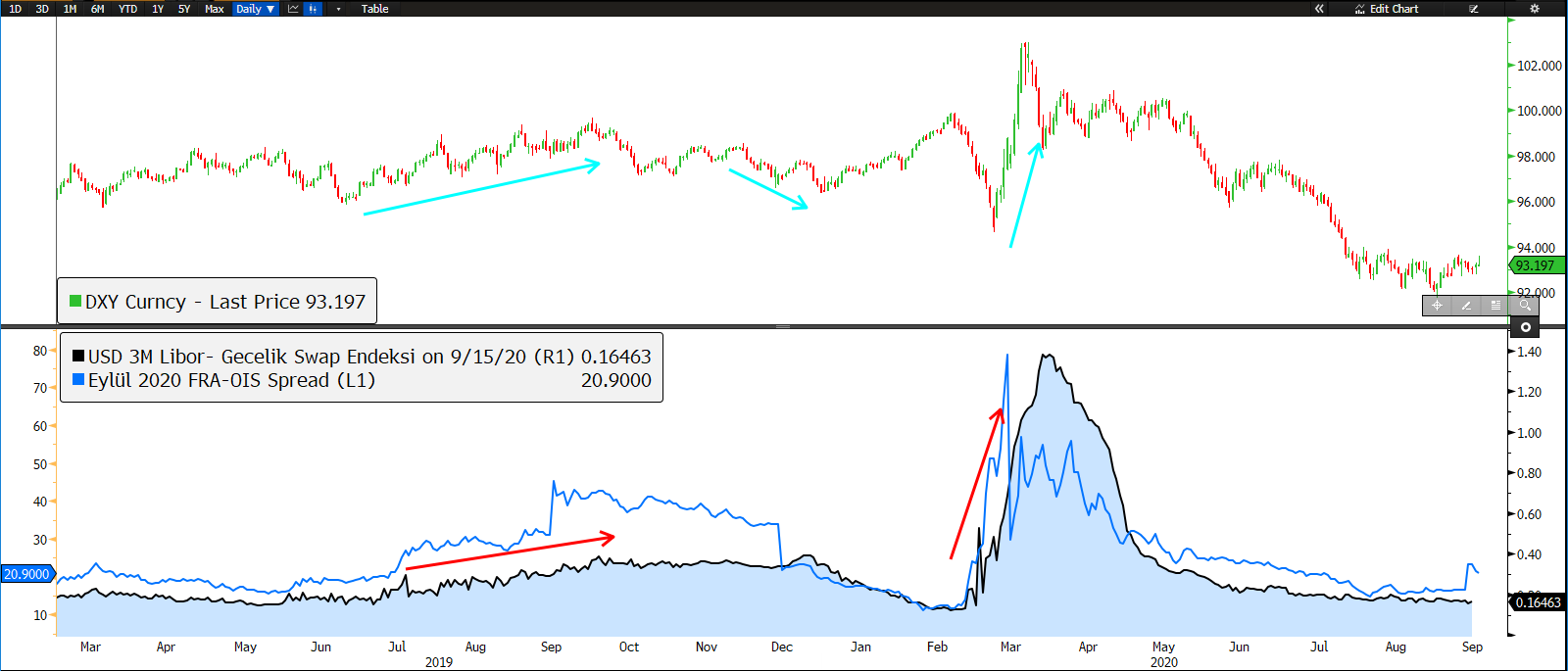

Dikkatimizi çeken bir konu da USD likiditesi ile igili olarak 2020’nin son çeyreği için 3 aylık Libor ve O/N index faiz oranı farkı anlamına gelen FRA-OIS spreadinde görülen ufak sıçrama. Aşağıdaki grafite mavi ile gösterilen ve likiditenin kısıldığını düşündüren bu açılmaya benzer hareket daha önce olduğunda DXY’de yükseliş olmuştu. Şimdilik bu spread geri gelmeye başladığı için çok önemli olmayabilir ama eğer devamı gelecek olursa Dolar Endeksi üzerinde etkisini göreceğimizi tahmin ediyoruz.

Dönüp fiyat grafiğine baktığımızda ise EURUSD vadeli kontratının Temmuz ortasından bu yana konsolide olduğu 1.1950 – 1.1700 aralığında kalmaya devam ettiğini görüyoruz. 2020 senesinde 2 kere daha yaklaşık aynı genişlikteki bir bantta konsolide olduğunu ve sonrasında yoluna devam ettiğini görüyoruz. Peki bu sefer farklı mı? Doğrusu bu sefer biraz daha farklı olacağını düşünüyoruz. Çünkü bu sefer Citi Pain Endeksi daha önce olmadığı seviyelere geldi ve daha da önemlisi her iki ekonomi için enflasyon beklentileri farkı paritede aşağı yönü işaret ediyor. Ancak hala piyasanın parite için bir yönde karara vardığını göremiyoruz. Nitekim yukarıda bahsi geçen ve grafikte kırmızı ile işaretlediğimiz konsolidasyon bölgesinin kırılmasına kadar bir yönden bahsedemeyiz. Ancak beklentimiz aşağı doğru kırılması yönünde. Özellikle 1.1740’taki 50 günlük hareketli ortalamanın altına sarkmasıyla çalışacak stop emirlerinin çalışmasıyla birlikte satışın derinleşmesi ve 1.15-14 aralığına kadar sürme ihtimalini değerlendiriyoruz.

Son dönemdeki hareketleri yakından incelersek Ağustos başından bu yana pozitif eğimli işlem kanalında çalışan paritenin yüksek tepe ve yüksek dipler oluşturarak yükseldiğini, ama Eylül başından bu yana bu düzenin tersine döndüğünü ve kontratın düşük tepe ve düşük diplerle ilerlediğini, sonuç olarak negatif eğimli bir kanal oluşturduğunu görüyoruz. Önemli bir teknik detay ise bu sabah itibarı ile yükselen kanalın alt bandının oluşturduğu dirence gelmiş olması. Bu seviyeden piyasanın yükselişi geri çevirmesi anlamlı bir satış hareketinin başlamasına neden olabilir. Eğer turuncu patika ile öngördüğümüz şekilde çalışırsa konsolidasyon aralığını aşağı yönlü kırmış olur ve daha derin satış hareketi için kapıyı açmış olur.

Bu olası hareketleri pozisyona çevirmek için birkaç alternatife bakalım:

- Basit bir şekilde kontrollü büyüklüklerle Aralık 2020 kontratını kullanarak satış pozisyonu açılabilir. Ancak bu pozisyon haber kaynaklı salınımların getireceği risklere açık olacaktır ve yönetmesi biraz daha zor olacaktır. Saatlik grafiklerde 1.1930 bölgesinin yukarı doğru kırılması halinde stop konusu gündeme gelebilir.

- Riski kontrolünün daha kolay olduğu yöntemlerden birisi ise aşağı yönlü tek başına put opsiyonu almak veya put spreadleri almak olabilir. Böylece sınırlı risk, sınırlı getiri prensibine uygun, aşağı yönlü bir strateji elde edilebilir.

- Biraz daha kompleks yapıları yönetebilenler ise 1:2 rasyo spreadlerini tercih edebilirler. Ancak bu strateji çok derin hareketlerde zarar üretme potansiyeli taşır ve büyük hareketlerde riskin aktif bir şekilde yönetilmesi gerekir.

Sorularınız olursa bize dönebilirsiniz.

|

Özgür Hatipoğlu

Araştırma

Araştırma Müdür - Stratejist

Ak Yatırım Genel Müdürlüğü

Sabancı Center 4.Levent 34330 İstanbul

|

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.