Her ne kadar geçtiğimiz sene ABD ile Çin arasında başlayan ticaret savaşları gündemi meşgul etse de, Çin sabah açıklanan rakamlara göre Washington ile arasında son 12 yılın en büyük ticaret fazlasını verdi.

Çin'in ABD ile arasındaki ticaret fazlası bir önce ki seneye göre %17 artarak 323.32 milyar USD'ye ulaştı.

2018 yılı içerisinde bir önceki yıla göre Çin'in ABD'ye ihracatı %11.3 artarken ithalatı ise %0.7 arttı

Çin hükümetinden yapılan açıklamada bu yıl ekonomi için en büyük endişe kaynağının global belirsizlikler ve dış korumacılık politikaları olduğu belirtildi.

Asya'nın en büyük ekonomisi büyümeye devam etse de karşıdan esen rüzgarlar ilerleyen dönemde ekonomisinin yavaşlamasına neden olabilir.

En büyük ticaret ortağı ABD ile yaşanan ticaret savaşlarının Çin'in üretim ve ihracat kalemlerine etkisi Aralık ayında net olarak ortaya çıktı

Aralık Ayı İthalat ve İhracat Verilerinde Zayıflık İşaretleri

TSİ 06:00'da gelen verilere göre Çin ekonomisi Aralık ayında beklenti üzerinde yavaşladı

İthalat Açıklanan (-) %7.6 vs Piyasa Beklentisi %5

İhracat Açıklanan (-) 4.4% vs Piyasa Beklentisi %3 olarak açıklandı ve Çin ithalatı Haziran 2016'dan beri en büyük düşüşü yaşadı.

İthalat kaleminde yaşanan büyük düşüş Aralık ayında 57.06 milyar USD'lik ticaret fazlasına neden olurken 51.53 milyar USD'lik analist beklentileri üzerinde kaldı - Kasım ayı ihracat rakamı 44.71 milyar USD

İhracat ise hem global büyümenin yavaşlaması hem de iç talebin daralmasına ek olarak ticaret savaşlarının da etkisi ile yavaşlamaya devam etti.Ticaret savaşları ile Trump'ın devreye girmesinden önce global büyüme endişeleri Beijing'in ekonomiyi canladırmaya yönelik adımlar atmasına neden olmuştu.

IMF Tahminleri

IMF son raporunda global büyüme tahminlerini aşağı çekerken Çin ve Dünya için 2019 - 2022 tahminleri sırasıyla

2019 2020 2021 2022

Çin 6.2 6.2 6 5.8

Dünya 3.7 3.7 3.6 3.6

Kaynak :http://www.imf.org

Çin Nezle Olursa Gelişmekte Olan Ülkeler Grip Olur

Dünyanın en büyük 2. ekonomisi yavaşlama sinyalleri verirken, gelişmekte olan ülke para birimleri riskten kaçış nedeniyle satış yemeye başladı.

TRY tarafında görülen değer kaybının da gece saatlerinde ABD başkanı Trump' tweetleri ile ilgili değil gelişmekte olan ülke para birimlerinde yaşanan satış nedeniyle gerçekleştiğini söylemek daha gerçekçi bir bakış açısı olabilir.

Teknik olarak parite ve endekslere baktığımızda

Endeksler

DAX Futures - Alman Panzerleri Güç Kaybetmeye Devam Ediyor

Exponansiyel yükseliş trendini kıran endeks bizim için uzun süredir cazip olmadığı gibi hala da cazip değil

Daha kısa vadede 11.700 altında kalığı sürece baskının sürmesini beklerim

S&P 500 Futures - Exponansiyel Yükseliş Trendi Kırıldı

Uzun vadede exponansiyel dipleri kıran endeks her ne kadar 200 EMA'dan destek alsa da 2820 seviyesini geçmediği sürece bizim için cazip değil

Kısa vadede Rising Wedge oluşturan endeksin 2540 desteğini kırması

2440

ve 2320 seviyelerini hedefe sokacaktır

Hindistan Nifty 50 - Peri Masalı Bitti mi ?

Hint endeksini her ne kadar trade edemiyor olsak da gelişmekte olan ülke borsalarındaki büyük resim için iyi bir gösterge

10650 desteğinin kırılması ile satışların hızlanmasını bekliyorum

Pariteler

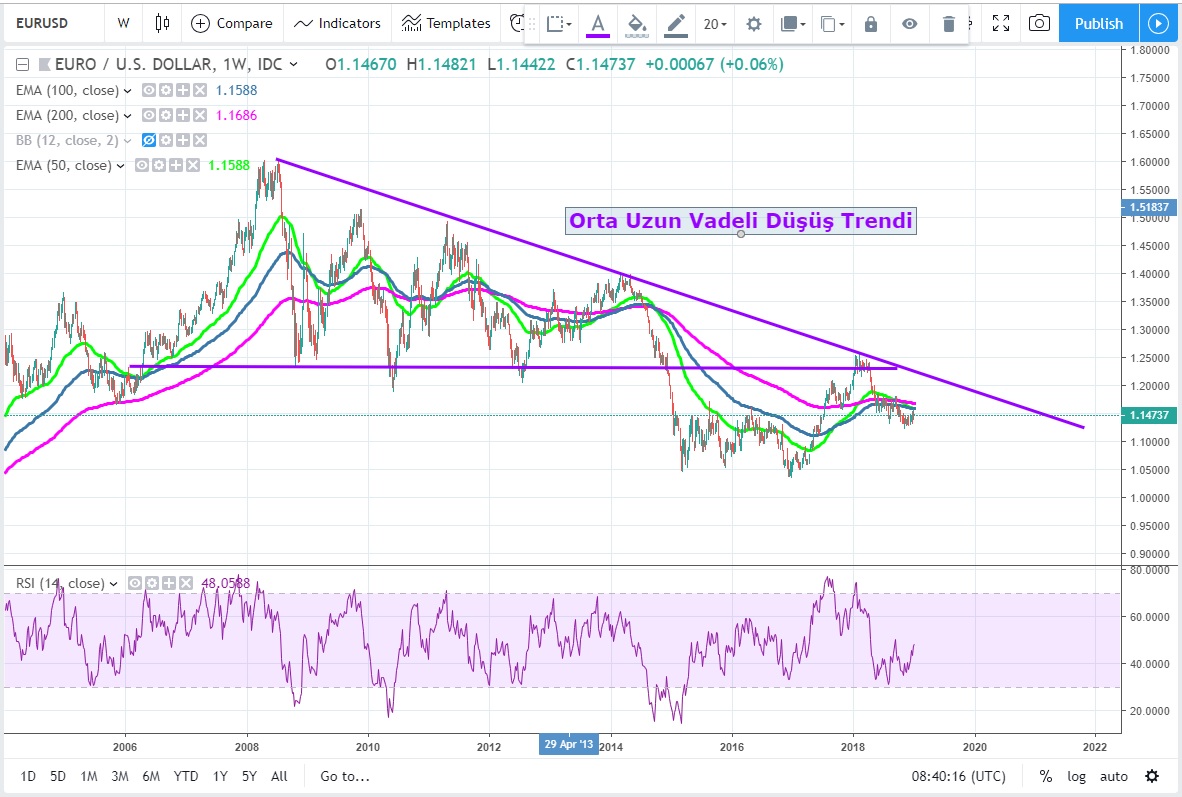

EURUSD Futures - Euro İvmelenemiyor

Tonunu yumuşatan Powell ve FED başkanlarına rağmen bir türlü ivmelenemeyen Euro bizim için orta vadede hala cazip değil

1.25 direnci geçilmediği sürece EURUSD'de her yükseliş satış fırsatı olmaya devam ediyor

Kısa vadede ise

1.1520 ve 1.17 direçleri geçilmediği sürece zayıflık sürecektir

GBPUSD Futures - May The Force Be With You

15 Ocak'ta İngiliz Parlementosu'unda yapılacak Brexit referandumu başbakan May'in istifası ile sonuçlanabilir

Son durum itibari ile May'in tasarısının onay alması zor görünüyor.

Teknik olarak her ne kadar Carney, İskoç Referandumu ve Brexit nedeni ile oluşan düşüş trendini kırsa da Sterlin için oylama sonucunu beklemeden adım atmak erken

EURJPY Futures - İlk Hedefe Vardık, Düşüş Devam Edebilir

Güvenli liman talebi ile güçlenen Japon Yen'i Euro karşısında kuvvetli kalmaya devam ediyor. İlk hedefine vardığımız paritede 124.70 seviyesi altında kaldığı sürece düşüşün devamını bekliyorum https://tradeall.com/teknik-analiz-detay/6289/eurjpy-futures---imf-ve-fed-riskten-kacisi-baslatir-mi-?a=b

NZDUSD - Çin Nezle Olursa Emtia Para Birimleri Grip Olur

Orta uzun vadeli düşüş beklentimiz devam ediyor. 0.6670 hedefine vardığımız aktif vadeli kontratlarda güvercin Powell ve FED başkanları nedeniyle yaşanan yükseliş zayıflıyor

RBNZ en güvercin merkez bankalarından birisi ve 2020'ye kadar herhangi bir faiz arttırımı beklenmiyor

0.68 kritik desteği altında devasa OBO'yu çalıştırmaya devam eden para birimi 50 EMA'ya takılmış durumda

0.6750

0.6670

0.6590

0.6550

0.6440

0.6340

ve formasyon hedefi olan 0.62 seviyesine doğru geri çekilme beklemeye devam ediyorum

Twitter’da bizi takip etmek için @TradeAll

Youtube TradeAll kanalımıza buradan ulaşabilirsiniz.

Facebook https://www.facebook.com/TradeAll/

Berk Dinçtürk

International Markets

Vice President

Bu analizler yer alan grafikler TradingView kullanılarak hazırlanmıştır.

Charts used during this analysis are generated by using TradingView.

Uyari Notu: Bu mesaj ve ekleri gonderilen kisiye ozeldir. Eger mesajin gonderilmek istendigi kisi degilseniz lutfen kopyalamayiniz, baskalarina gondermeyiniz, mesajı sisteminizden siliniz ve gondericiyi bilgilendiriniz. Internet üzerinden yapılan iletişim güvenli olmayıp, verilerin kasten veya tesadüfen bozulması ve virüs içermesi olasılığı vardır. Ak Yatırım Menkul Değerler A.Ş. bu mesajın ve eklerinin hatalı ve/veya eksik olması, yerine ulaşmaması, geç ulaşması, içeriğinin bozulması ya da virüs icermesinden ve bilgisayar sisteminize verebilecegi zarar dolayısıyla hicbir sorumluluk kabul etmez. Ayrıca, elektronik posta, resmi olmayan ve çoğunlukla kısaltılmış bir iletişim yöntemidir. Dolayısıyla, burada yer alan bilgi veya tavsiyelere, gönderici ile ayrıca görüşmeden güvenmeniz normal şartlar altında uygun olmayacaktır. Mesaj metninde veya eklerinde yer alabilecek Ak Yatırım Menkul Değerler A.Ş. tarafindan hazirlanmis rapor, yorum veya veriler sadece bilgilendirme amaclidir. Yatirim bilgi yorum ve tavsiyeleri, yatirim danismanligi kapsaminda degildir. Yorum ve tavsiyeler, yorum ve tavsiyede bulunanlarin kisisel goruslerine dayanmaktadir. Bu bilgilerin kullanilmasi nedeni ile ortaya cikabilecek sonuclardan Ak Yatırım Menkul Değerler A.Ş. sorumlu degildir.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.