2018'i sert satışlar ve yüksek volatilite ile tamamlayan global hisse senedi endekslerinin bir çoğu ayı piyasası etrafında dolanmaya başladı.

Geleneksel Noel Baba rallisini bu sene yapamayan endekslerden S&P 500 ve DAX'ın resmini çektiğimizde

SP500 Futures - Uçurumun Kenarından Dönüyor

Yılı FED faiz arttımı sonrası büyük satışlarla tamamlayan endeks, geçtiğimiz hafta kapanışını 200 EMA'dan bulduğu destekle tamamladı.

9 yıllık yükseliş trendinin test edildiği S&P500'de bundan sonra takip edeceğimiz seviye 2300

Yeni yüksekler için ise 2820 geçilmesini isterim

DAX Futures - Mega Trend Kırıldı

DAX Futures ise S&P 500 kadar başaralı olamadı ve 7 yıllık yükseliş trendini Kasım ayında kırdı

Uzun vadeli hareketli ortalamalar altında kalan endeksin 11500 üzerine çıkamadığı sürece baskı görmesini beklerim

Endeksler İçin 4 Büyük Eğer

1 - Çin Ekonomisi, Nezle Olursa Herkes Grip Olur

13 Trilyon USD büyüklüğündeki Çin ekonomisi yavaşlıyor.

Geçtiğimiz Kasım ayında Perakende Satışlar %8.1 artarken bu oran 2003'den beri görülen en düşük artış olarak öne çıktı. Aynı aya ait Endüstriyel Üretim ise %5.4 ile 2008'den beri yaşanan en düşük artış olarak kayıtlara geçti

Daha büyük problem ise

Son gelen PMI verisinin 50 altına inmesi - (Açıklanan 49.4)

Fabrika aktivitelerinin son 3 yılın en düşük seviyesine geriledi.

Caixin PMI verisinin ise 50.3 beklenirken 49.7 açıklanarak yeni bir daralmaya işaret etmesi oldu.

Dünya ekonomik aktivitesinin %15'ini oluşturan Çin'in yavaşlaması sadece kendisini değil diğer ülkeleri de oldukça yakından ilgilendiriyor.

IMF raporuna göre Çin'in, 2013 - 2018 yılları arasında global büyümeye etkisi %50 oranında.

Kısacası Çin Nezle olursa Global Büyüme Grip olur

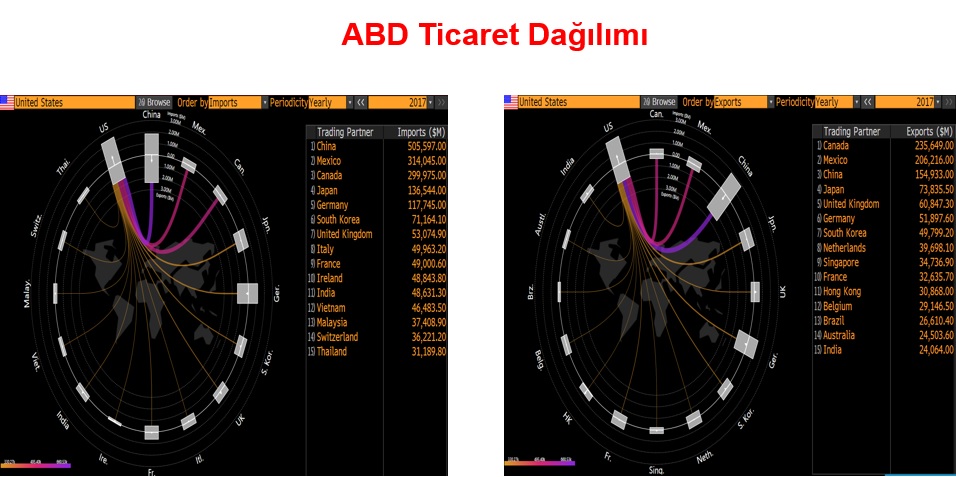

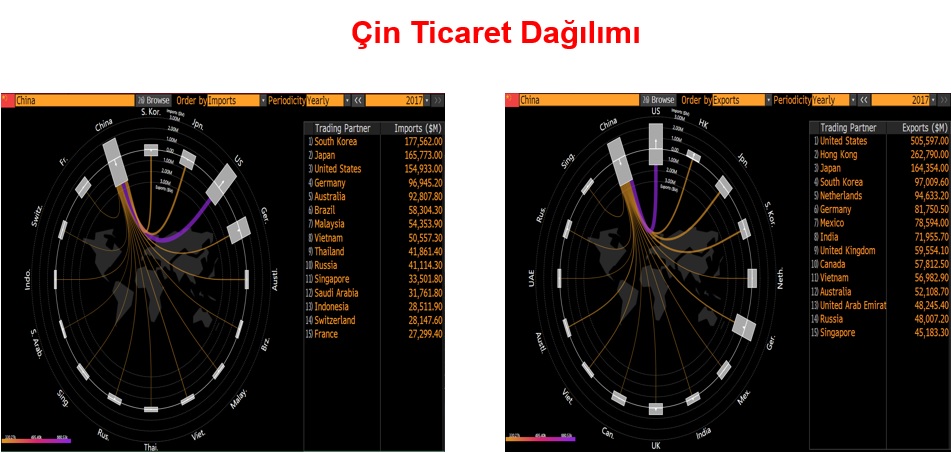

2- Ticaret Savaşları

ABD ile Çin arasında yaşanan ticaret savaşlarının büyüme üzerinde etkisi şüphesiz.

Ek olarak belirsizlik hisse senedi yatırımcılarının hoşuna gitmez

Ticaret hacimlerine baktığımızda,

Çin'in ABD'den yıllık ithalatı 155 milyar USD iken ABD'ye ihracatı 505 milyar USD

Çin'in Almanya'dan ithalatı ise yıllık 96 milyar USD büyüklüğünde

Kısacası tcaret savaşlarında Çin, ABD kadar avantajlı değil ve Çin yavaşlarsa Almanya'da yavaşlar.

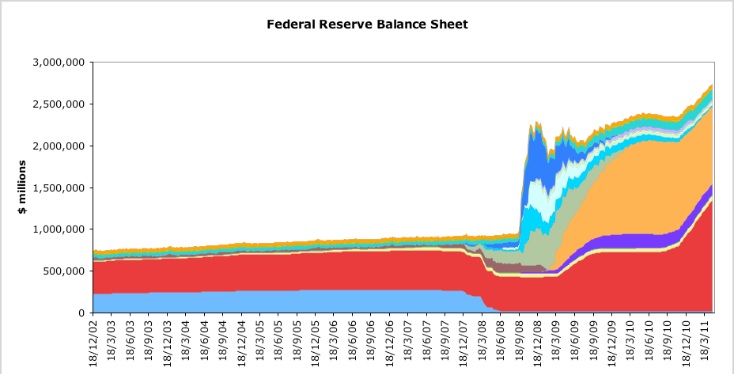

3 - FED Şimdi Değilse Ne Zaman ?

Aralık ayında yaptığı 25 bp'lik arttırımla faizleri 2.25 - 2.50 aralığına çeken FED, böylece pozitif reel faiz vermeye başladı.

Son 3 yıl boyunda faizleri %2.25 arttıran FED, tarihsel olarak bakıldığında ne zaman %2'den fazla arttırım yapsa ABD resesyona girmiş. Ancak durum şu an benzerlik göstermiyor

FED bilanço büyüklüğü mevcut 4 trilyon USD ve bu 2008 krizi öncesine göre %400 daha büyük.

ABD 10 yıllıkları ise %2.7 seviyelerinde ve bu son 20 yılın ortalamasına göre %1 aşağıda

İstihdam ve Saatlik Kazançlar bu kadar kuvvetli iken FED bilançoyu şimdi değilse ne zaman küçültecek ?

Powell'ın geçtiğimiz Cuma günü yaptığı verilere bağımlı olacakları ve FED'in yeni arttırımlar için acele etmeyeceği biranda FED faiz arttırmayacak beklentisini doğursa da aslında Powell'ın önceki açıklamalarından farklı birşey söylediğini iddia etmek güç.

Kaynak: Gresham's Law

4 - Petrol Fiyatları

Düşük petrol fiyatları tüketiciler için her ne kadar iyi haber olsa da, enerji şirketleri için hayatı zorlaştırıyor. S&P 500 endeksinin %14'ünü oluşturan enerji şirketlerine ilişkin beklentiler düştükçe endeks de direkt olarak etkileniyor.

ABD'nin petrolde geçtiğimiz yılın son çeyreğinde net ihracatçı konumuna geçmesi, arz konusunda endişeleri giderirken kaya gazı üreticilerinin ortalama maliyetleri 50 - 55 USD arasında. Teknoloji ilerledikçe bu seviyenin aşağı çekilmesi önümüzdeki dönemde petrol üretim maliyetini daha düşük seviyelere indirecektir.

Petrol fiyatlarının enflasyon ile korelasyonu olduğu için artan petrol fiyatları global ekonomiler için iyi haber niteliğinde.

Global büyüme endişeleri ve talebin arzı karşılamaması nedeni ile baskı altında kalan petrol fiyatlarında iyi haber tekniğin toparlıyor olması

WTI aktif vade kontratlarının 45.30 USD üzerinde kaldığı sürece teknik olarak 50 - 55 bandında dalgalanmasını beklerim

Kısaca

Hisse senetleri her ne kadar

ABD Çin görüşmelerinin yarattığı olumlu beklenti

ve

Cuma günü FED başkanı Jerome Powell 'ın açıklamaları ile düşüşüne ara verse de yukarıda saydığımız 4 büyük eğer çözülmeden kalıcı bir boğa piyasasından bahsetmek çok da mümkün değil

2019 senesi uzun vadeli yatırımlardansa kısa vade trade amaçlı işlemlerin daha popüler olacağı bir yıl olarak öne çıkabilir.

S&P 500 Futures'de 2500 üzerinde kaldığı sürece 2730 seviyesine doğru yükselişler gerçekleşebilir

Uzun vadede ise 2300 üzerinde kalığı sürece olumlu görünümünü koruyacaktır. Ancak yeni açılacak hisse senedi pozisyonlarını kısa vadeli düşünmekte fayda var

.

Alman Panzerleri ise 12500 üzerine çıkmadığı sürece benim için hala cazip değil

9300

ve

7900 seviyelerine gerileme beklemeye devam ediyorum

Twitter’da bizi takip etmek için @TradeAll

Youtube TradeAll kanalımıza buradan ulaşabilirsiniz.

Facebook https://www.facebook.com/TradeAll/

Berk Dinçtürk

International Markets

Vice President

Bu analizler yer alan grafikler TradingView kullanılarak hazırlanmıştır.

Charts used during this analysis are generated by using TradingView.

Uyari Notu: Bu mesaj ve ekleri gonderilen kisiye ozeldir. Eger mesajin gonderilmek istendigi kisi degilseniz lutfen kopyalamayiniz, baskalarina gondermeyiniz, mesajı sisteminizden siliniz ve gondericiyi bilgilendiriniz. Internet üzerinden yapılan iletişim güvenli olmayıp, verilerin kasten veya tesadüfen bozulması ve virüs içermesi olasılığı vardır. Ak Yatırım Menkul Değerler A.Ş. bu mesajın ve eklerinin hatalı ve/veya eksik olması, yerine ulaşmaması, geç ulaşması, içeriğinin bozulması ya da virüs icermesinden ve bilgisayar sisteminize verebilecegi zarar dolayısıyla hicbir sorumluluk kabul etmez. Ayrıca, elektronik posta, resmi olmayan ve çoğunlukla kısaltılmış bir iletişim yöntemidir. Dolayısıyla, burada yer alan bilgi veya tavsiyelere, gönderici ile ayrıca görüşmeden güvenmeniz normal şartlar altında uygun olmayacaktır. Mesaj metninde veya eklerinde yer alabilecek Ak Yatırım Menkul Değerler A.Ş. tarafindan hazirlanmis rapor, yorum veya veriler sadece bilgilendirme amaclidir. Yatirim bilgi yorum ve tavsiyeleri, yatirim danismanligi kapsaminda degildir. Yorum ve tavsiyeler, yorum ve tavsiyede bulunanlarin kisisel goruslerine dayanmaktadir. Bu bilgilerin kullanilmasi nedeni ile ortaya cikabilecek sonuclardan Ak Yatırım Menkul Değerler A.Ş. sorumlu degildir.

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.hizmetleri@akyatirim.com.tr adresine e-posta iletebilirsiniz.