Sabah 09:30’da başladığım bu notu ancak tamamlayabilmiş olmanın verdiği haklı mutlulukla size yolluyorum.

Euro 1,38 üzerinde sallanmaya başladı. Dün deflasyondan bahseden güvercin Makuch ve QE de mümkün diyen müzmin şahin Alman MB Başkanı Weidmann sonrasında http://online.wsj.com/news/articles/SB10001424052702303725404579461191077796078?mg=reno64-wsj&url=http%3A%2F%2Fonline.wsj.com%2Farticle%2FSB10001424052702303725404579461191077796078.html Draghi hemen bir destek gelebilir beklentilerini öldürdü. ECB’nin acelesi olmadığını biliyoruz, son toplantı notları için http://tradeall.com/temel-analiz.aspx?id=520 .

Chatroom’lardan gelen notlar ve ECB’nin bir anda sesini yükseltmiş gibi olmasıyla beraber düşüş yönünde kısa vadeli bir konsensüs sağlanıyor gibi görünüyor. Bu trade içinde olmak isteyenler 1,3750’ye kadar bir hareket beklemeli ve kırıldığı takdirde pozisyonlarına eklemeliler. Kısa vadeli bu hareket sonuçsuz kalır ve yine ‘short squeeze’ olup euro 1,39’s hareketlenir diyenler içinse izlenecek yol belli ancak oynaklık artıyor dikkat etmeli.

Oynaklık geçtiğimiz aylara göre düşük kalsa da 1 aylık vol.’de bir canlanma görülüyor doğal olarak.

Bir de EU getirilerinin ABD’ye göre düşük kalması hikayesi var ancak bu normalde faiz farklarından ötürü USD güçlenmeli şeklinde okunacakken birkaç dedikodu sitesinde Ruslar paralarını euroya çeviriyor şeklinde yer aldı ki, hayli makul görünüyor. Ancak hikayeden sıyırırsak aslında benim neden euro yükseliyor şeklinde saydığım sebeplerden biri bu http://tradeall.com/temel-analiz.aspx?id=570 . Bu yüzden Ruslar olmaz Hintliler olur aslında çok fark eden bir şey de yok ancak tabii son günlerdeki anlamsız zıplamaları yaratan sebep bu olabilir.

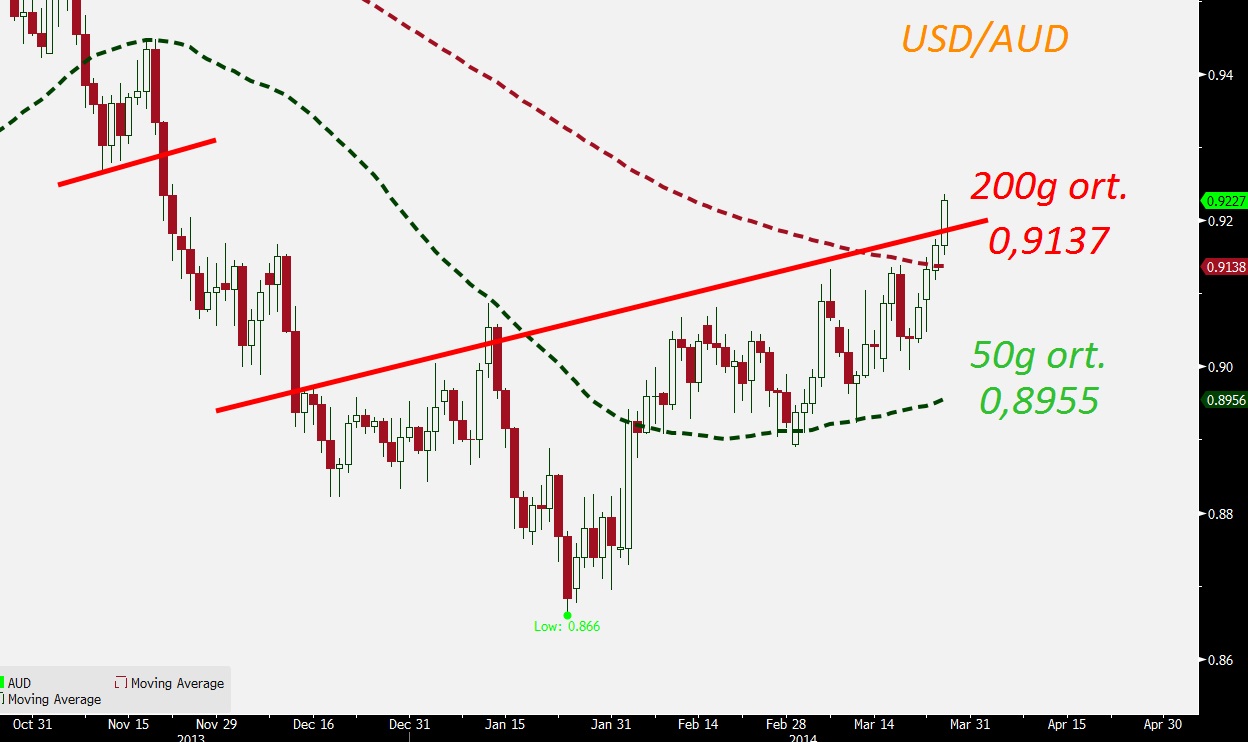

AUD

Ocak ayının 22’sinde AUD satmaktan vazgeçmiştim http://tradeall.com/teknik-analiz.aspx?id=373 . O günden sonra AUD 0,92’ye kadar yükseldi ve son günlerde hayli popüler bir trade. Teknik formasyon sevenler için de omuz - baş – omuz yukarı kırılmış durumda ve 0,94 civarı bir kitabi hedefe işaret ediyor. Bugünkü hikaye ise devletin bir sigortacıyı satması ve yavaşlayan madencilik sektörünün yerini özel tüketimin aldığının RBA tarafından dillendirilmesi. Piyasa böylece faiz indirimlerini biteceğini fiyatlıyor. İlerleyen aylarda daha da fazla konuşacağımız temelden problemli bir ekonomi olduğunu düşünsem de kısa vadeli bu hareketi paylaşmak istedim.

JPY

Çok daha detaylı yazacağım ancak zaman darlığında birkaç konu var. İlki, merkez bankası danışmanı Honda’nın açıklamaları. Mayıs ayında daha fazla genişleme için gerek olup olmadığının anlaşılacağını söylüyor. Ayrıca şu ana kadar maaş görüşmeleri enflasyon yaratacak (reel ücretlerde artış kalemi ile) düzeyde değil gibi görünüyor. Bu Abenomics’in 3. Ayağı için süper haber değil. İki hafta sonra BOJ toplantısı var, yen satmak isteyenler bunu GBP üsstünden yapabilirler.

ALTIN

Burada da hava şartlarından kaynaklanan ‘kötü veri açıklama serisi’nin bitme ihtimali ve Putin’in sakinleşmesi gibi faktörlerin hala kısa vadede baskı unsuru olduğunu düşünmeye devam ediyorum. 1.310 ve 1.296’dan 50 & 200 günlük ortalamalar geçiyor.

Gökhan Şen

International Markets Research

Vice President

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş 'nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.

Kullanmakta olduğunuz tarayıcının otomatik çeviri, kelime filtreleme özellikleri veya metin eşleştirme yapan 3.parti yazılımlar vb. metin farklılıkları sağlayacak otomatik ayarlar sebebiyle bu sayfada yer alan metinde anlam bütünlüğünü bozabilecek ifadeler bulunabilir. Böyle bir durum ile karşılaştığınızda musteri.memnuniyeti@akyatirim.com.tr adresine e-posta iletebilirsiniz.